Questo è il Riepilogo dell’edizione odierna del Morning Brief, a cui puoi iscriverti per riceverlo ogni mattina nella tua casella di posta insieme a:

• Il grafico del giorno

• Cosa stiamo osservando

• Cosa stiamo leggendo

• Rilasci di dati economici e utili

Uno dei ribassisti più noti di Wall Street ha finalmente cambiato rotta questa settimana.

Mike Wilson di Morgan Stanley ha aumentato il suo obiettivo di prezzo per l’S&P 500 nei prossimi 12 mesi a 5.400 da 4.500, un salto del 20% in un mercato che Wilson vede caratterizzato da una “incertezza superiore alla norma.” Josh Schafer ha più dettagli sulla previsione di Wilson qui.

E nel suo rapporto, Wilson ha incluso un grafico che funge da nota di cautela per i rialzisti del mercato azionario che cercano tassi più bassi per alimentare la prossima fase di questo rally.

“[C’è] una vasta gamma di risultati di rendimento nella storia dopo l’inizio del ciclo di taglio,” ha scritto Wilson.

“In molti modi, questa analisi riassume bene le nostre previsioni — un profilo di rischio/ricompensa equilibrato nella visione media/base, ma con il potenziale per una vasta gamma di scenari. Ancora una volta, preparatevi a notevoli oscillazioni nel sentimento, nel posizionamento e nei prezzi.”

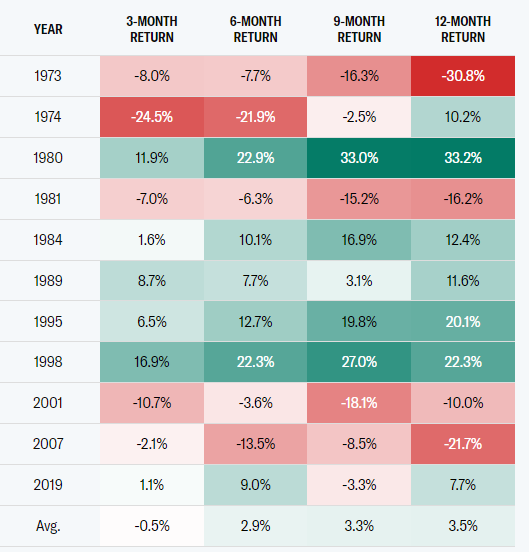

COME SI COMPORTA L’S&P 500 DOPO L’INIZIO DEI TAGLI

FONTE: BLOOMBERG, RICERCA DI MORGAN STANLEY

Il rendimento annuale medio dell’S&P 500 è di circa il 10%, rendendo i rendimenti a 12 mesi che seguono i tagli dei tassi, in media, ben al di sotto di questa media. E con le eccezioni del 1974, 1989 e 2019, i rendimenti dell’S&P 500 per l’anno successivo ai tagli dei tassi sono stati tipicamente ben al di fuori di questa media storica, sia in alto che in basso.

A parità di altre condizioni, tassi di interesse più bassi beneficiano asset più rischiosi come le azioni, riducendo la soglia di rendimento che rende le azioni preferibili a qualcosa come il reddito fisso.

Quello che i dati di Wilson ci ricordano, tuttavia, è che i tagli dei tassi non sono qualcosa che la Federal Reserve fa “giusto perché.”

Anche gli anni vincenti nel grafico di Wilson sono promemoria di momenti precari nella storia dei mercati finanziari — il crollo del mercato obbligazionario del 1994 ha dato origine alle famose lamentele di James Carville sui “vigilanti dei bond,” e la crisi dei mercati emergenti del 1998 e il crollo di LTCM hanno costretto la Fed a prendere misure drastiche per salvare un singolo hedge fund.

Tornando indietro di 18 mesi, Wall Street prevedeva una recessione che avrebbe spinto a tagliare i tassi. Oggi, la Fed cerca “maggiore fiducia che l’inflazione stia diminuendo in modo sostenibile verso il 2%” come catalizzatore per ridurre i tassi.

Il Presidente della Federal Reserve Jerome Powell tiene una conferenza stampa dopo una riunione di due giorni del Comitato Federale del Mercato Aperto sulla politica dei tassi di interesse a Washington, 1 maggio 2024. (REUTERS/Kevin Lamarque/Foto d’archivio) (REUTERS)

La visione dello scorso anno sui tagli dei tassi era in linea con la storia: uno shock negativo spinge la Fed a intervenire. La visione attuale è anomala.

Come nota Wilson, però, nel mercato attuale cos’altro ci si potrebbe aspettare?

“Negli ultimi mesi abbiamo avuto un microcosmo di questa dinamica, poiché i dati sulla crescita economica si sono nuovamente raffreddati dopo un periodo di forza, mentre i dati sull’inflazione sono stati instabili,” ha scritto Wilson.

“In breve, i risultati macroeconomici sono diventati sempre più difficili da prevedere man mano che i dati sono diventati più volatili. Prevediamo che questo ambiente persisterà.”