Dopo una settimana intensa per gli utili delle Big Tech, il mercato sarà concentrato su due eventi chiave nella settimana a venire: la più recente decisione di politica monetaria della Federal Reserve e gli utili di Apple (AAPL).

Con l’S&P 500 (^GSPC) caduto la scorsa settimana in territorio di correzione, gli investitori si rivolgeranno alla banca centrale degli Stati Uniti e alla più grande azienda nell’indice per stabilizzare le cose durante un periodo che è stato impegnativo per gli investitori negli ultimi mesi.

Una diminuzione superiore al 2% su tutti e tre gli indici principali la scorsa settimana ha portato le perdite dal 1° agosto al 10% per l’S&P 500, all’11,5% per il Nasdaq (^IXIC) e al 9% per il Dow Jones Industrial Average (^DJI).

I rapporti trimestrali di Alphabet (GOOG, GOOGL) e Meta Platforms (META) hanno ricevuto una fredda accoglienza la scorsa settimana, mentre i risultati di Microsoft (MSFT) e Amazon (AMZN) sono stati più positivi, ma non sufficienti a sollevare ampiamente il morale degli investitori.

Oltre al rapporto trimestrale di Apple, i risultati di McDonald’s (MCD), AMD (AMD), Caterpillar (CAT), Qualcomm (QCOM), Eli Lilly (LLY), Pfizer (PFE), Airbnb (ABNB) e DoorDash (DASH) metteranno in evidenza una settimana intensa per i risultati aziendali.

Oltre all’annuncio più recente della politica della Federal Reserve, il calendario economico della settimana a venire porterà agli investitori un cruciale rapporto sull’occupazione di ottobre, importanti indicatori sull’attività manifatturiera e un aggiornamento sulle offerte di lavoro.

I dati solidi sul PIL e la misura di inflazione preferita dalla Fed della scorsa settimana hanno rafforzato il caso per il mantenimento dei tassi elevati da parte della Fed per un periodo prolungato. E forse hanno mantenuto in gioco la previsione di settembre di un ulteriore rialzo dei tassi prima della fine di questo ciclo.

“Tuttavia, ci aspettiamo che la crescita rallenti nel 4° trimestre, ma non significativamente al di sotto della tendenza”, hanno scritto gli economisti della Bank of America guidati da Michael Gapen in una nota venerdì. “Il discorso di Powell del 19 ottobre ha suggerito che la Fed potrebbe alzare ulteriormente i tassi in risposta a dati di attività forti. In altre parole, potrebbe non aspettare che l’inflazione aumenti nuovamente perché mira a prevenire l’inflazione. Date queste premesse, riteniamo che ci sia abbastanza slancio nell’economia per giustificare un ulteriore rialzo dei tassi.”

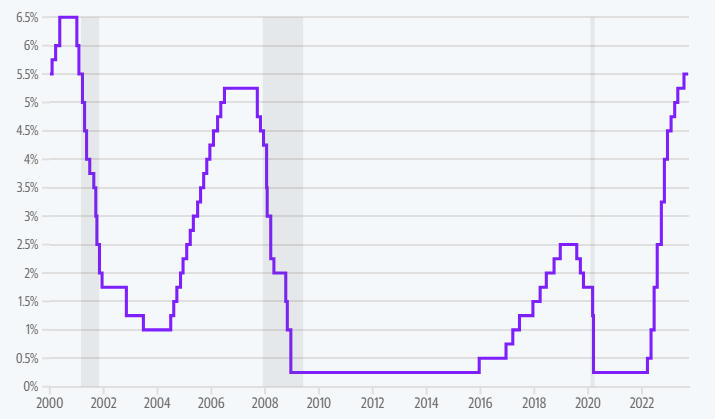

Tuttavia, le aspettative di mercato fino al venerdì pomeriggio stavano ancora prezzando al 97% la probabilità che la banca centrale mantenga i tassi in un intervallo del 5,25% – 5,50% al termine della sua riunione di due giorni di mercoledì.

TASSO OBIETTIVO DEI FONDI FEDERALI,

LIMITE SUPERIORE

FONTE: FEDERAL RESERVE • LE AREE IN OMBRA INDICANO LE RECESSIONI NEGLI STATI UNITI

Michael Pearce, economista capo per gli Stati Uniti presso Oxford Economics, ha sostenuto in una nota la scorsa settimana che questi dati economici sono solo una parte di ciò che probabilmente spingerà la Fed a mantenere il tasso invariato questa settimana, e solo una parte di ciò che potrebbe mantenere i tassi elevati nel futuro prevedibile.

“L’impennata dei rendimenti dei titoli significa che la Fed è probabile che rimanga in attesa la prossima settimana e probabilmente anche a dicembre,” ha scritto Pearce.

“I dati entranti più solidi fanno sì che i funzionari non escludano un ulteriore rialzo dei tassi, ma è evidente che la maggior parte dei funzionari vede ciò come condizionato a un continuo rafforzamento della crescita occupazionale e dell’inflazione, il che secondo noi è improbabile. Riteniamo che la prossima mossa sarà un taglio, anche se i rischi si orientano verso una futura riduzione che arriverà più tardi rispetto al taglio di maggio 2024 nella nostra previsione di base.”

Il Presidente della Federal Reserve, Jerome Powell, tiene una conferenza stampa a Washington, D.C., Stati Uniti, il 20 settembre 2023. (Foto di Aaron Schwartz/Xinhua tramite Getty Images)

Secondo i dati di FactSet, con il 49% delle aziende dell’S&P 500 che ha riportato i risultati fino alla scorsa settimana, la crescita annuale dei profitti combinata (che unisce ciò che le aziende hanno riportato con le previsioni degli analisti per i risultati futuri) si è attestata al 2,7%, ponendo l’indice sulla strada per interrompere una serie di tre trimestri consecutivi di calo dei profitti.

Ma questo cambiamento nei profitti oggi è in parte ciò che ha contribuito a spingere al rialzo le azioni all’inizio dell’anno. Le preoccupazioni degli investitori di oggi, quindi, sono incentrate sull’aumento dei rendimenti dei titoli di Stato e su cosa potrebbe significare domani il regime della Fed di “tassi più alti per un periodo più lungo”.

Tuttavia, alcuni a Wall Street vedono la correzione attuale del mercato come più avanzata rispetto a quanto potrebbe suggerire l’articolo di venerdì.

“I mercati riflettono ora meglio alcune delle molte incertezze che persistono”, ha detto Keith Lerner, stratega capo di mercato di Truist Wealth, in una e-mail venerdì.

“Infatti, l’S&P 500 è ora sceso del 10% rispetto al suo massimo di luglio, con la media delle azioni, come rappresentata dall’indice S&P 500 Equal Weight, in calo del 13%, i titoli small cap in calo del 18% e l’immobiliare in calo del 20%, ad esempio. Questo ci suggerisce che la correzione è più avanzata di quanto molti riconoscano.”

Lerner ha anche notato che le cosiddette “Sette Magnifiche” azioni – Apple, Alphabet, Microsoft, Amazon, Meta, Tesla (TSLA) e Nvidia (NVDA) – sono in calo in media del 17% dai massimi recenti, aggiungendo: “verso le fasi finali di una fase correttiva, i leader cedono alla debolezza del mercato più ampio.”

Calendario settimanale

Lunedì

Dati economici: Attività manifatturiera della Federal Reserve di Dallas, ottobre (previsto -16.0, precedente -18.1)

Risultati aziendali: McDonald’s (MCD), ON Semiconductor (ON), Western Digital (WDC), PriceSmart (PSMT), SoFi (SOFI), Simon Properties (SPG), Pinterest (PINS), Denny’s (DENN), Leggett & Platt (LEG), FMC Corp. (FMC), Chegg (CHGG), V.F. Corp (VFC), XPO (XPO)

Martedì

Dati economici: Indice dei costi del lavoro, terzo trimestre (previsto +1% su base annua, precedente +1%); Indice dei prezzi delle case FHFA, agosto (previsto +0.5%, precedente +0.8%); Prezzi delle case S&P Case-Shiller, agosto (previsto +0.75%, precedente +0.87%); Indice di fiducia dei consumatori del Conference Board, ottobre (previsto 100.0, precedente 103.0)

Risultati aziendali: Advanced Micro Devices (AMD), Caterpillar (CAT), Pfizer (PFE), Amgen (AMGN), Anheuser-Busch InBev (BUD), Marathon Petroleum (MPC), Caesars Entertainment (CZR), Franklin Resources (BEN), First Solar (FSLR), Match Group (MTCH), Meritage Homes (MTH), Sysco (SYY), Paycom (PAYC), Thomson Reuters (TRI), Yum China (YUMC), Zebra Technologies (ZBRA)

Mercoledì

Dati economici: Decisione del FOMC (previsto intervallo di target 5.25%-5.50%, precedente intervallo di target 5.25%-5.50%); Offerte di lavoro JOLTS, settembre (previsto 9.2 milioni, precedente 9.61 milioni); Pagamenti privati ADP, ottobre (previsto +135,000, precedente +89,000); Spesa per la costruzione, settembre (previsto +0.4%, precedente +0.5%); Vendite di auto, ottobre (previsto tasso annuale 15.2 milioni, precedente 15.67 milioni); PMI manifatturiero ISM, ottobre (previsto 49.1, precedente 49.0); PMI manifatturiero S&P Global, ottobre, stima finale (previsto 50.0)

Risultati aziendali: Airbnb (ABNB), DoorDash (DASH), CVS Health (CVS), Yum Brands (YUM), Qualcomm (QCOM), PayPal (PYPL), Roku (ROKU), Estee Lauder (EL), GlaxoSmithKline (GSK), Electronic Arts (EA), Cheesecake Factory (CAKE), Apollo Global (APO), Zillow (ZG), AIG (AIG), Allstate (ALL), Avis Budget (CAR), Brinker (EAT), C.H. Robinson (CHRW), Wayfair (W), Etsy (ETSY), DuPont (DD), Kraft Heinz (KHC), Aflac (AFL), Ingersoll-Rand (IR), Humama (HUM), MetLife (MET), Norwegian Cruise Line (NCLH), Prudential (PRU), Scotts Miracle-Gro (SMG), Wingstep (WING)

Giovedì

Dati economici: Domande iniziali di sussidio di disoccupazione, settimana del 28 ottobre (previsto 210,000, precedente 210,000); Produttività non agricola, terzo trimestre (previsto +4%, precedente +3.5%); Ordini alle fabbriche, settembre (previsto +1.7%, precedente +1.2%)

Risultati aziendali: Apple (AAPL), Moderna (MRNA), Eli Lilly (LLY), Paramount Global (PARA), Peloton (PTON), PENN Entertainment (PENN), Hyatt Hotels (H), Atlassian (TEAM), Ball Corp. (BALL), Cirrus Logic (CRUS), DraftKings (DKNG), Dropbox (DBX), Ferrari (RACE), Expedia (EXPE), GoDaddy (GDDY), Floor & Decor (FND), Kellanova (K), Marriott (MAR), Intercontinental Exchange (ICE), Molson Coors (TAP), Papa John’s (PZZA), Palantir (PLTR), S&P Global (SPGI), Shake Shack (SHAK), Pitney Bowes (PBI), Skyworks Solutions (SWKS), Sweegreen (SG), Universal Display (OLED), Wendy’s (WEN), Yelp (YELP), Zoetis (ZTS)

Venerdì

Dati economici: Occupazione non agricola, ottobre (previsto +180,000, precedente +336,000); Tasso di disoccupazione, ottobre (previsto 3.8%, precedente 3.8%); Guadagni orari medi, mese su mese, ottobre (previsto +0.3%, precedente +0.2%); Guadagni orari medi, anno su anno, ottobre (previsto +4%, precedente +4.2%); PMI dei servizi ISM, ottobre (previsto 53.2, precedente 53.6); PMI dei servizi S&P Global, ottobre, stima finale (previsto 50.9)

Risultati aziendali: Church & Dwight (CHD), Bloomin’ Brands (BLMN), Cardinal Health (CAH), Gartnet (IT), Sempra Energy (SRE)