L’evento economico più importante di luglio è arrivato e passato.

Per il resto del mese, gli investitori concentreranno la loro attenzione soprattutto sul calendario degli utili delle aziende.

Netflix (NFLX) sarà la prima grande azienda del settore tecnologico a riportare gli utili trimestrali durante il periodo di rendicontazione attuale, con il gigante dello streaming pronto a pubblicare i risultati dopo la chiusura di giovedì.

E con il commercio dell’intelligenza artificiale che continua a dominare a Wall Street, gli investitori presteranno molta attenzione ai risultati di ASML (ASML) e Taiwan Semiconductor Manufacturing Company (TSM), previsti per mercoledì e giovedì rispettivamente.

ASML è il principale produttore di macchine per litografia, che consentono alle aziende di effettivamente stampare i loro progetti su nuovi chip. TSMC è il più grande produttore di chip al mondo.

Altrove nel calendario degli utili, i rapporti da Goldman Sachs (GS), Morgan Stanley (MS) e Bank of America (BAC) concluderanno i risultati delle maggiori banche di Wall Street, mentre i membri del Dow Johnson & Johnson (JNJ), American Express (AXP), UnitedHealth (UNH) e Travelers (TRV) sono tutti attesi a riportare.

Anche la politica sarà una preoccupazione principale per gli investitori dopo che Donald Trump ha sopravvissuto a un tentato omicidio in un comizio in Pennsylvania sabato. I leader aziendali hanno reagito prontamente agli eventi della giornata, condannando la violenza politica e lodando il “coraggio sotto il fuoco letterale [sabato sera]” dell’ex presidente.

La Convention Nazionale Repubblicana si terrà questa settimana a Milwaukee, dove Trump sarà formalmente nominato candidato repubblicano alla presidenza.

Il calendario dei dati economici sarà scarso, con il rapporto sulle vendite al dettaglio di martedì per giugno che servirà da punto di riferimento. Dopo che i risultati di maggio hanno mostrato un inaspettato rallentamento della spesa, gli investitori e gli osservatori della Fed monitoreranno i risultati per segnali di ulteriore debolezza nel consumatore statunitense.

Il team di Oxford Economics prevede una diminuzione dello 0,4% nelle vendite al dettaglio a giugno, sebbene questo calo sarà guidato da una diminuzione dei prezzi della benzina. “Prevediamo un solido aumento dello 0,3% nelle vendite del gruppo di controllo sottostante, che, con la diminuzione dei prezzi a giugno, si tradurrà in un forte aumento del consumo reale per concludere il secondo trimestre”, ha scritto la società in una nota venerdì scorso.

“Il consumatore è ancora in buone condizioni, supportato da un mercato del lavoro che si sta raffreddando, non collassando, e dalla solida situazione dei bilanci delle famiglie”.

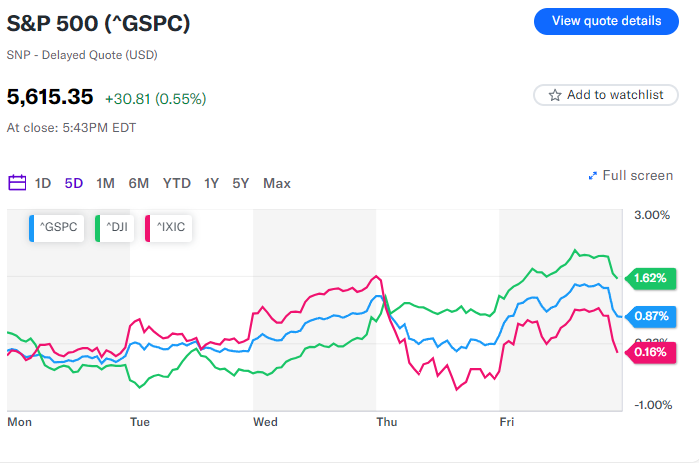

I dati sull’inflazione di giovedì hanno messo sottosopra i mercati, con tutto ciò che stava funzionando (leggere: nomi del “Magnificent Seven”) che è venuto sotto pressione e ciò che era stato lasciato indietro, in particolare i piccoli capitali, che hanno registrato un forte aumento. Tuttavia, il rally di venerdì ha portato le azioni verso il fine settimana con un altro guadagno settimanale su tutta la linea.

Da luglio a settembre

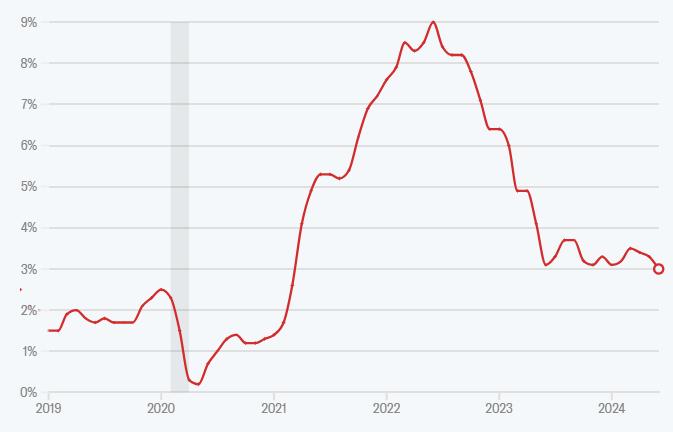

I dati sull’inflazione di giugno pubblicati la scorsa settimana sembravano quasi consolidare le prospettive che la Federal Reserve inizierà a tagliare i tassi di interesse a partire da settembre.

Un minimo pluriennale dell’inflazione annuale e il primo calo mensile dell’inflazione generale dal 2020 hanno spinto le probabilità oltre l’85% che i tagli dei tassi inizieranno in autunno, secondo i dati del CME Group.

A giugno, l’inflazione generale è diminuita dello 0,1% rispetto al mese precedente e è aumentata del 3% rispetto all’anno precedente. Su base “core”, che esclude i costi di alimentari ed energia, i prezzi al consumo sono aumentati dello 0,2% rispetto al mese scorso e del 3,3% rispetto all’anno scorso.