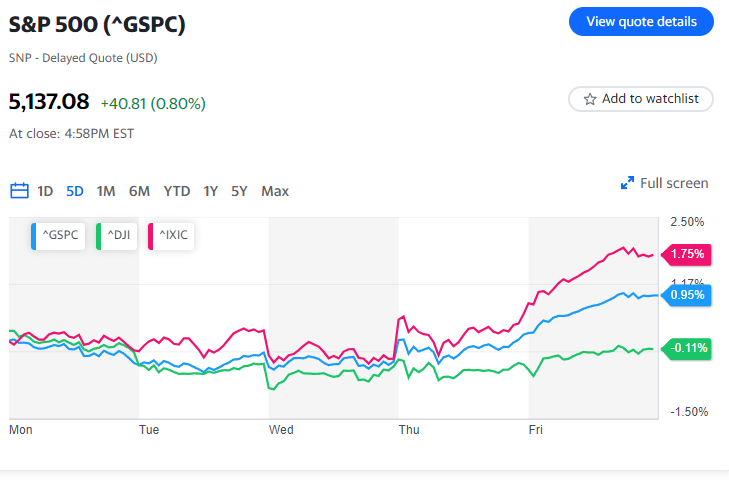

Il mercato azionario continua a raggiungere nuovi massimi storici.

L’S&P 500 (^GSPC) e il Nasdaq (^IXIC) hanno entrambi chiuso la scorsa settimana ai loro livelli più alti di sempre. Secondo una ricerca della Deutsche Bank, l’S&P 500 è ora salito per 16 delle ultime 18 settimane, per la prima volta dal 1971.

Questa settimana, la testimonianza del presidente della Federal Reserve, Jerome Powell, al Congresso e il rapporto sull’occupazione di febbraio metteranno alla prova il fervente rally del mercato azionario. Aggiornamenti sull’attività economica nel settore dei servizi e sulle offerte di lavoro sono anche in programma.

Con la maggior parte dell’S&P 500 che ha già presentato i risultati trimestrali, Target (TGT), Costco (COST) e Kroger (KR) sono tre dei marchi rivolti ai consumatori più grandi che presenteranno i risultati aziendali nella prossima settimana.

Materiale per la Fed

Il presidente della Federal Reserve, Jerome Powell, è pronto a presentare la sua testimonianza semestrale sulla politica monetaria alla Camera e al Senato a partire da mercoledì. Gli investitori ascolteranno attentamente gli aggiornamenti di Powell sullo stato generale dell’economia statunitense, la lotta contro l’inflazione e quando la banca centrale potrebbe iniziare a ridurre i tassi di interesse.

All’inizio della settimana, i dati di Bloomberg mostrano che i mercati prevedono che la Fed tagli i tassi di interesse tre volte quest’anno a partire da giugno, dato che il rallentamento dell’inflazione è evidente. Questo si allinea con le recenti dichiarazioni del presidente Powell e le proiezioni recenti della stessa Fed. Il Federal Open Market Committee annuncerà la sua ultima decisione di politica monetaria e il sommario delle proiezioni economiche il 20 marzo.

Il presidente della Federal Reserve, Jerome Powell, durante una conferenza stampa dopo la riunione del FOMC di gennaio. (JULIA NIKHINSON/AFP via Getty Images) (JULIA NIKHINSON via Getty Images)

Lo stato del mercato del lavoro

Con la storia dell’inflazione recentemente che ha incontrato degli ostacoli, poiché l’indicatore preferito dalla Fed ha registrato il suo aumento mensile più grande in un anno, ora la previsione di Wall Street si aspetta che la banca centrale sia paziente nel ridurre i tassi di interesse. Gli economisti sostengono che una chiave per una decisione di politica economica senza intoppi, evitando una recessione, sarà la resilienza del mercato del lavoro.

I nuovi dati sull’occupazione previsti per questa settimana includono aggiornamenti sui salari e sulle offerte di lavoro. Il pezzo forte sarà il rapporto sull’occupazione di febbraio, in uscita venerdì mattina alle 8:30, ora dell’est.

Si prevede che il rapporto mostri che sono stati aggiunti 190.000 posti di lavoro non agricoli all’economia statunitense il mese scorso, con il tasso di disoccupazione che rimane stabile al 3,7%, secondo i dati di Bloomberg. A gennaio, l’economia statunitense ha sorpreso Wall Street con l’aggiunta di 353.000 posti di lavoro, mentre il tasso di disoccupazione è rimasto stabile al 3,7% per il terzo mese consecutivo.

Aggiornamento sugli utili

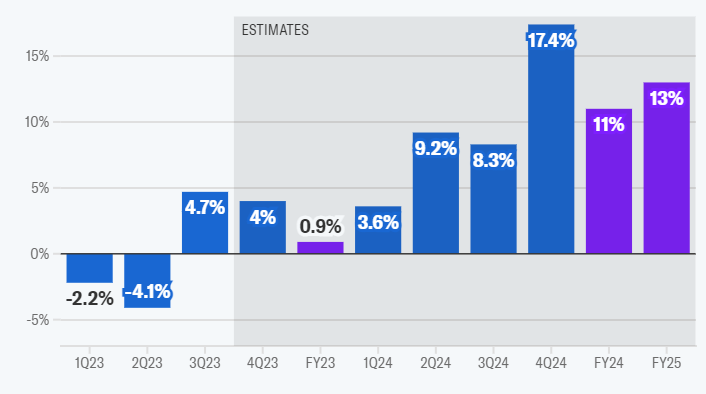

La stagione degli utili è quasi finita.

Con il 97% dell’S&P 500 che ha terminato di riportare gli utili del quarto trimestre, si prevede che l’S&P 500 abbia una crescita degli utili del 4% nel quarto trimestre rispetto allo stesso periodo dell’anno precedente, secondo i nuovi dati di FactSet. Questo segna il secondo trimestre consecutivo di crescita degli utili per l’indice di riferimento.

E, soprattutto, le prospettive di crescita degli utili nel trimestre attuale non stanno peggiorando al solito ritmo.

John Butters, analista senior degli utili di FactSet, ha notato che di solito gli analisti riducono le stime degli utili nei primi due mesi di un trimestre. Negli ultimi 20 anni, gli utili sono stati solitamente rivisti al ribasso di una media dell’2,9%. Per il trimestre attuale, queste stime degli utili sono state riviste al ribasso solo del 2,2%.

SI PREVEDE UN CONSENSO PER UN ULTERIORE RIALZO DEGLI UTILI

Aspettative sugli utili, trimestrali e annuali

FONTE: FACTSET

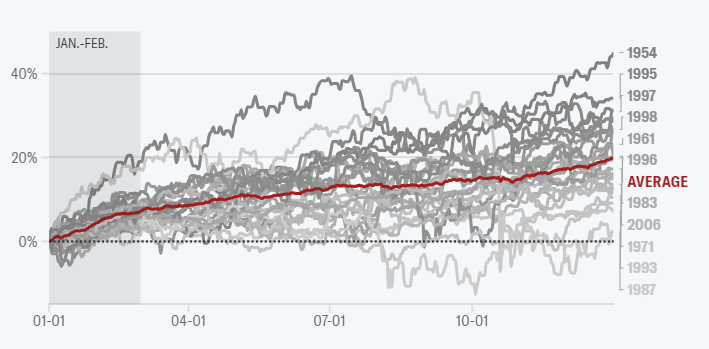

La storia mostra che c’è ancora spazio per la crescita delle azioni

Una delle previsioni più importanti di Wall Street all’inizio del 2024 era un primo periodo di negoziazione agitato prima di un rally verso la fine dell’anno. Molti prevedevano che l’incertezza sul percorso di taglio dei tassi di interesse della Federal Reserve e le paure legate alle elezioni avrebbero afferrato gli investitori.

Ma ciò non è accaduto. Sia l’S&P 500 che il Nasdaq Composite hanno avuto il loro miglior febbraio dal 2015, grazie a diversi ottimi rapporti sugli utili delle grandi aziende tecnologiche. Queste prospettive di guadagno migliorate hanno spinto diversi strategist di Wall Street ad aumentare i loro obiettivi di fine anno per l’S&P 500.

La storia dice che la continuazione dell’ascesa delle azioni è l’esito più probabile. La ricerca di Ryan Detrick di Carson Group mostra che l’S&P 500 è iniziato positivo nei mesi di gennaio e febbraio 28 volte dal 1950. In 26 di quei casi, la media dell’indice è stata positiva nei successivi 12 mesi. In media, quando i primi due mesi sono stati positivi, l’S&P 500 ha conseguito un rendimento del 19,9% per l’anno.

Anche se Detrick ha notato che questa non è una proiezione esatta per un rendimento di quasi il 20% quest’anno, se l’S&P 500 dovesse salire della media, terminerebbe il 2024 a 5.719.

L’S&P 500 DI SOLITO PROSEGUE NEL SUO RALLY DOPO UN FORTE INIZIO D’ANNO

L’S&P 500 registra una media del 19,9% di rendimento annuale negli anni dal 1950 quando l’indice è in aumento sia a gennaio che a febbraio.

FONTI: CARSON INVESTMENT RESEARCH, FACTSET

Che Potrebbero Valere 1 Trilione di Dollari un Giorno")