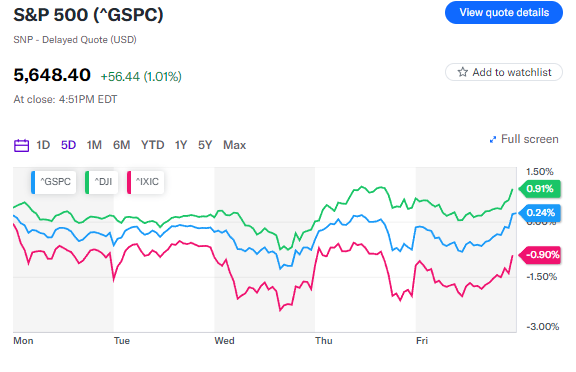

Dopo un mese di azione di mercato altalenante, l’S&P 500 (^GSPC) ha registrato il quarto mese consecutivo di guadagni per chiudere agosto.

Nel mese, l’S&P 500 è salito di quasi il 2,3%, mentre il Dow Jones Industrial Average (^DJI) è aumentato di circa l’1,8% e si trova ai massimi storici. Nel frattempo, il Nasdaq Composite (^IXIC) è salito di oltre lo 0,6%.

I mercati statunitensi saranno chiusi per il Labor Day lunedì, prima che l’attenzione si sposti sui dati del mercato del lavoro in arrivo, previsti per essere pubblicati durante la settimana.

Il rapporto sull’occupazione di agosto, previsto per venerdì, sarà il principale rilascio economico della settimana a venire, mentre gli investitori cercheranno di capire se i segnali di rallentamento nel rapporto di luglio erano sovrastimati o un avvertimento precoce di un rallentamento più ampio.

Sono previsti anche aggiornamenti sulle offerte di lavoro e sulla crescita salariale privata, così come controlli sull’attività dei settori dei servizi e della manifattura.

Nel settore aziendale, i rapporti trimestrali di Broadcom (AVGO) e Dick’s Sporting Goods (DKS) saranno i principali eventi di una settimana altrimenti tranquilla per le pubblicazioni di utili.

Uno sguardo più attento al lavoro

A luglio, l’economia statunitense ha aggiunto 114.000 posti di lavoro, ben al di sotto delle stime, mentre il tasso di disoccupazione ha raggiunto il 4,3%, il livello più alto degli ultimi tre anni. Il rapporto ha alimentato timori di recessione, poiché le preoccupazioni su un mercato del lavoro in indebolimento sono aumentate.

Tuttavia, nelle settimane successive, dati aggiuntivi hanno suggerito che l’economia statunitense è rimasta piuttosto resiliente. Le richieste di disoccupazione, un indicatore settimanale che gli economisti utilizzano per monitorare il mercato del lavoro tra i rapporti sull’occupazione, hanno invertito la tendenza al rialzo osservata a luglio.

Molti economisti ritengono che ciò indichi che le condizioni meteorologiche abbiano influenzato il rapporto di luglio, esagerando la debolezza del mercato del lavoro.

L’economista di Morgan Stanley, Sam Coffin, ha sostenuto in una nota ai clienti la scorsa settimana che una delle principali ragioni per cui la disoccupazione è salita al 4,3% a luglio è stata un aumento insolito dei licenziamenti temporanei. Con il declino dello shock immediato al mercato del lavoro del Texas causato dall’uragano Beryl, Coffin non prevede una ripetizione di questa situazione.