Un’indicazione di inflazione più calda del previsto ha scosso i mercati obbligazionari mercoledì, facendo salire il rendimento del titolo di Stato decennale statunitense (^TNX) al 4,56%, il livello più alto da novembre. Il balzo (18 punti base) è stato il più grande degli ultimi due anni.

La volatilità risultante ha contaminato anche le azioni, in particolare le aree sensibili ai tassi di interesse come l’immobiliare, le utilities e le banche regionali, causando al Russell 2000 (^RUT) la sua peggiore giornata di trading in otto settimane, con una perdita del 2,5%.

Dal dicembre scorso, la Fed ha quasi promesso che i tagli dei tassi sono probabili nel 2024, sulla base dell’ipotesi che gli aumenti dei prezzi si siano moderati e si stiano avvicinando al target di inflazione del 2% della Fed.

Analizzando i numeri sull’inflazione, molti componenti stanno chiaramente accelerando al rialzo, incluso il numero di servizi “supercore” sostenuto dalla Fed, che esclude i prezzi legati all’alloggio.

Come ha notato il capo economista di Apollo Global Management Torsten Sløk ai clienti, il cambiamento su base annua nell’inflazione supercore è ora del 5%, mentre il cambiamento su base trimestrale è salito all’8% – non lontano dal suo picco all’inizio del 2022, che all’epoca era un massimo di 40 anni. (Divulgazione: Yahoo Finance è di proprietà di Apollo Global Management.)

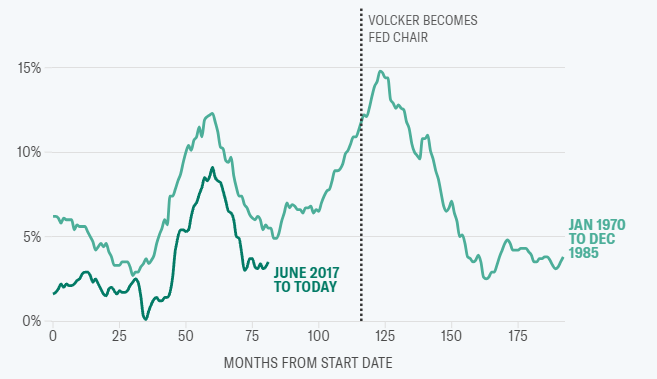

La Fed mira ad evitare di ripetere l’episodio di doppia inflazione che ha scosso gli anni ’70 e ’80. A tal fine, James Bullard ha scritto un importante scritto su questa passata era di inflazione nel 2022 (quando era presidente della Fed di St. Louis).

Dopo che l’inflazione dei prezzi è schizzata al 12% nel 1974, la Fed guidata da Arthur Burns è stata pronta a mantenere il tasso di politica monetaria relativamente basso, anche mentre l’inflazione aumentava di nuovo.

FEDERAL RESERVE SPERA DI EVITARE UNA RIPETIZIONE DELL’INFLAZIONE DEGLI ANNI ’70

Indice dei Prezzi al Consumo, variazione % su base annua

FONTI: BLS, YAHOO FINANCE

“Quello che seguì fu un’alta e variabile inflazione per il decennio successivo,” poiché l’inflazione si mantenne ostinatamente oltre il 5%. “[…] l’economia reale era volatile, in parte perché l’alta inflazione distorce i segnali dei prezzi, il che può ostacolare l’attività economica reale.”

Nel 1979, dopo che l’inflazione dei prezzi superò nuovamente il 10%, Paul Volcker fu nominato presidente della Fed per mettere definitivamente il genio dell’inflazione nella bottiglia.

Ma anche Volcker sbagliò nei suoi primi giorni da presidente della Fed. Meno di un anno nel suo mandato di otto anni, il tasso dei fondi federali superava il 20% mentre il CPI raggiungeva il picco del 15%. La Fed di Volcker abbassò rapidamente il tasso di politica monetaria al 9% in pochi mesi, solo per alzarlo al 20% nel 1980.

Da lì, la Fed lo abbassò al 16%, ma la banca centrale fu nuovamente costretta ad aumentare il suo tasso di riferimento al 20% – la terza volta in poco più di un anno.

Finalmente, nel 1983, l’inflazione si era raffreddata al 2,5%, e questa volta, quando risalì, la Fed di Volcker era preparata.

“Nel 1983 il [Federal Open Market Committee] si concentrò maggiormente sui fattori monetari che influenzavano l’inflazione e di conseguenza mantenne il tasso di politica monetaria relativamente alto, anche quando l’inflazione diminuiva,” ha detto Bullard.

E mentre la Fed manteneva alto il suo tasso di riferimento rispetto all’inflazione, l’economia degli Stati Uniti continuava a prosperare.

“Si sarebbe potuto pensare che i tassi di interesse reali elevati avrebbero causato una recessione, ma ciò non è accaduto,” ha detto Bullard.