I crolli di Silvergate, Silicon Valley Bank, Signature Bank e le insolvenze bancarie correlate sono molto più gravi rispetto al crollo del 2008-09. Il problema in quel momento era rappresentato dalle banche disoneste che facevano cattivi prestiti ipotecari. I debitori non erano in grado di pagare e stavano fallendo, ed è emerso che l’immobile che avevano offerto come garanzia era sopravvalutato fraudulentamente, “mark-to-fantasy” di prestiti ipotecari inutili derivanti da valutazioni false del prezzo effettivo di mercato della proprietà e del reddito del debitore. Le banche vendevano questi prestiti a acquirenti istituzionali come fondi pensione, banche di risparmio tedesche e altri acquirenti ingenui che avevano bevuto il Kool-Aid neoliberista di Alan Greenspan, credendo che le banche non li avrebbero ingannati.

Gli investimenti di Silicon Valley Bank (SVB) non avevano rischi di default. Il Tesoro può sempre pagare, semplicemente stampando denaro, e i prestiti ipotecari a lungo termine di prima qualità, i cui pacchetti sono stati acquistati da SVP, erano anche solvibili. Il problema è il sistema finanziario stesso, o meglio, l’angolo in cui la Fed post-Obama ha dipinto il sistema bancario. Non può uscire dai suoi 13 anni di Quantitative Easing senza invertire l’inflazione dei prezzi degli asset e causando la diminuzione del valore di mercato di obbligazioni, azioni e immobili.

In breve, la risoluzione della crisi di illiquidità del 2009 che ha salvato le banche dal perdere denaro (a costo di gravare l’economia con enormi debiti), ha aperto la strada alla crisi di illiquidità profondamente sistemica che sta diventando ora chiara. Non posso resistere a sottolineare che ho evidenziato le sue dinamiche di base nel 2007 (Harpers) e nel mio libro del 2015 Killing the Host.

Fiction contabili vs realtà di mercato

Per gli investimenti in titoli di Stato o in pacchetti di mutui a lungo termine che la SVB e altre banche hanno acquistato, non esistono rischi di insolvenza. Il problema è che la valutazione di mercato di questi mutui è diminuita a causa dell’aumento dei tassi di interesse. Il rendimento degli interessi sui bond e sui mutui acquistati alcuni anni fa è molto più basso di quello disponibile sui nuovi mutui e sui nuovi titoli di Stato. Quando i tassi di interesse aumentano, il prezzo di questi “vecchi titoli” diminuisce per portare il loro rendimento agli acquirenti nuovi in linea con i tassi di interesse crescenti della Fed.

Questa volta il problema non è un problema di frode, ma di valutazione di mercato.

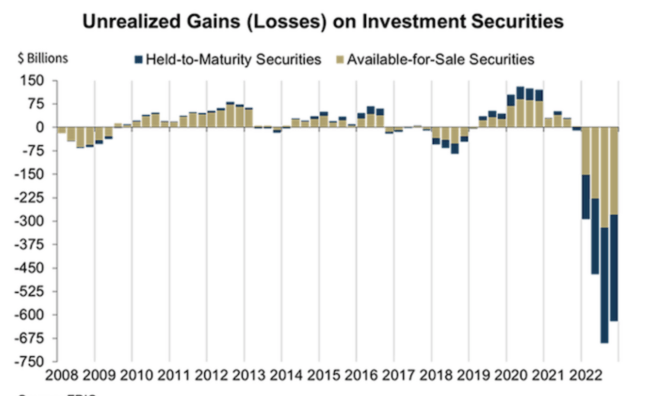

Il pubblico ha appena scoperto che l’immagine statistica che le banche riportano sui loro attivi e passivi non riflette la realtà di mercato. Gli esperti contabili bancari possono valutare i loro attivi al “valore contabile” basato sul prezzo pagato per acquisirli, senza tener conto di quanto questi investimenti valgano oggi. Durante il boom di 14 anni dei prezzi per obbligazioni, azioni e immobili questo ha sottostimato il guadagno effettivo delle banche mentre la Fed riduceva i tassi d’interesse per gonfiare i prezzi degli asset. Ma questa politica di Quantitative Easing (QE) è terminata nel 2022, quando la Fed ha iniziato a stringere i tassi d’interesse per rallentare la crescita dei salari.

Quando i tassi di interesse aumentano e i prezzi dei bond scendono, di solito anche i prezzi delle azioni seguono la stessa direzione. Tuttavia, le banche non sono costrette a ridurre il valore di mercato dei loro asset per riflettere questa diminuzione se semplicemente mantengono i loro bond o i mutui confezionati. Devono rivelare la perdita di valore di mercato solo se i depositanti ritirano il loro denaro e la banca deve effettivamente vendere questi asset per raccogliere il denaro necessario a pagare i depositanti.

Questo è ciò che è successo alla Silicon Valley Bank. In realtà, è stato un problema per l’intero sistema bancario degli Stati Uniti. Il grafico seguente proviene da Naked Capitalism, che ha seguito quotidianamente la crisi bancaria.

Fonte: FDIC

Come la breve visione del futuro di SVP ha fatto fallire il settore finanziario

Durante gli anni di bassi tassi di interesse, il sistema bancario degli Stati Uniti ha trovato che il suo potere monopolistico era troppo forte. Dovendo pagare ai depositanti solo lo 0,1 o lo 0,2 percento sui depositi, gli istituti di credito avevano poche alternative, poiché il Tesoro pagava solo questo sui titoli di Stato a breve termine privi di rischio. Tuttavia, le banche applicavano tassi molto più elevati per i prestiti, i mutui e le carte di credito. E quando la crisi del Covid ha colpito nel 2020, le società hanno ritardato nuovi investimenti e hanno riversato alle banche denaro che non stavano spendendo.

Le banche erano in grado di ottenere un guadagno di arbitraggio – ottenendo tassi più alti dagli investimenti rispetto a quanto pagavano per i depositi – acquistando titoli a lungo termine. SVB ha acquistato titoli di stato a lungo termine. Il margine non era grande – meno del 2%. Ma era l’unico “denaro facile” sicuro disponibile.

L’anno scorso il presidente della Federal Reserve Powell ha annunciato che la banca centrale avrebbe aumentato i tassi di interesse al fine di frenare la crescita dei salari che si era sviluppata con il recupero dell’economia. Ciò ha fatto capire alla maggior parte degli investitori che tassi di interesse più elevati avrebbero abbassato il prezzo dei bond, soprattutto per i bond a lungo termine. La maggior parte dei gestori di fondi ha evitato tali cali di prezzo spostando i propri soldi in titoli del Tesoro a breve termine o in fondi del mercato monetario, mentre i prezzi di immobili, obbligazioni e azioni sono diminuiti.

Tuttavia, la banca è stata lasciata con il cerino in mano quando il signor Powell ha annunciato che non c’erano abbastanza lavoratori americani disoccupati per tenere bassi i loro guadagni salariali, quindi aveva intenzione di aumentare i tassi di interesse ancora più di quanto aveva previsto. Ha detto che era necessaria una grave recessione per mantenere i salari abbastanza bassi da mantenere alti i profitti delle società statunitensi, e quindi il loro prezzo delle azioni.

Ciò ha invertito il Quantitative Easing del bailout di Obama che ha inflazionato costantemente i prezzi degli asset per immobili, azioni e obbligazioni. Ma la Fed si è messa in un vicolo cieco: se ripristina l’era dei tassi di interesse “normali”, ciò inverte la crescita dei guadagni dei prezzi degli asset per il settore FIRE durata 15 anni.

Questa improvvisa inversione di tendenza l’11-12 marzo ha lasciato la SVB “con una perdita non realizzata vicina a $163 miliardi – più del proprio patrimonio netto. Iniziò quindi a cristallizzarsi una perdita effettiva attraverso le uscite di deposito.” La SVB non era sola. Banche di tutto il paese stavano perdendo depositi.

Non si è trattato di una “corsa alle banche” dovuta a timori di insolvenza. Era perché le banche erano monopolisti sufficientemente forti da evitare di condividere i loro guadagni crescenti con i depositanti. Stavano ottenendo profitti altissimi sui tassi che addebitavano ai prestiti e sui tassi resi dai loro investimenti. Ma continuavano a pagare ai depositanti solo circa lo 0,2%.

Gli investitori degli Stati Uniti erano in grado di guadagnare un arbitraggio – ottenere tassi più elevati dagli investimenti di quanto pagassero per i depositi – acquistando titoli a lungo termine. La SVB ha acquistato obbligazioni del Tesoro a lungo termine. Il margine non era ampio – meno del 2 percento – ma era l’unico “denaro gratis” sicuro in giro. Tuttavia, quando i tassi d’interesse sono aumentati, la SVB è stata lasciata con una perdita irrealizzata di quasi 163 miliardi di dollari, più della sua base patrimoniale. La banca ha iniziato a perdere depositi e non era l’unica. Tutte le banche del paese stavano perdendo depositi perché pagavano ai depositanti solo circa lo 0,2%.

Il Tesoro degli Stati Uniti stava pagando molto di più e il 11 marzo, il titolo del Tesoro a 2 anni rendeva quasi il 5%. Il divario crescente tra ciò che gli investitori possono guadagnare acquistando titoli del Tesoro privi di rischio e la miseria che le banche pagavano ai loro depositanti ha spinto i depositanti più facoltosi a ritirare i loro soldi per ottenere un ritorno di mercato più equo altrove.

Sarebbe sbagliato pensare a tutto questo come a una “corsa alle banche” o persino come a un panico. I depositanti non erano irrazionali o soggetti a “la follia delle folle” nel ritirare i loro soldi. Le banche erano semplicemente troppo egoiste. E quando i clienti hanno ritirato i loro depositi, le banche hanno dovuto vendere il loro portafoglio di titoli, compresi i titoli a lungo termine detenuti dalla SVB.

Tutto questo fa parte della disfatta dei salvataggi delle banche di Obama e del Quantitative Easing. Il risultato di cercare di tornare a livelli di interesse storici più normali è che il 14 marzo l’agenzia di rating Moody’s ha abbassato il rating per il sistema bancario degli Stati Uniti da stabile a negativo, citando il “rapidamente mutato ambiente operativo”. Quello a cui si riferiscono è il crollo della capacità delle riserve bancarie di coprire ciò che dovevano ai loro depositanti, che stavano ritirando i loro soldi e costringendo le banche a vendere i titoli a perdita.

Presidente Biden e il suo inganno

Il presidente Biden sta cercando di confondere gli elettori assicurando loro che il “salvataggio” dei depositanti non assicurati e ricchi della SVB non è un salvataggio finanziario. Ma ovviamente si tratta di un salvataggio. Ciò che intendeva dire è che gli azionisti della banca non sono stati salvati. Ma i grandi depositanti non assicurati sono stati salvati dal perdere nemmeno un centesimo, nonostante il fatto che non fossero qualificati per la sicurezza, e che in realtà avevano concordato tra di loro di abbandonare la nave e causare il fallimento della banca.

Quello che Biden intendeva veramente dire è che questo non è un salvataggio a carico dei contribuenti. Non implica la creazione di denaro o un disavanzo di bilancio, allo stesso modo dei 9 trilioni di dollari di Quantitative Easing della Fed per le banche dal 2008 che non sono stati creati con il denaro dei contribuenti e non hanno aumentato il disavanzo di bilancio. Si tratta di un esercizio di bilancio – tecnicamente una sorta di “scambio” con compensazioni di buon credito della Federal Reserve per “cattivi” titoli bancari impegnati come garanzia – molto al di sopra del prezzo di mercato corrente, certo. È proprio ciò che ha “salvato” le banche dopo il 2009. Il credito federale è stato creato senza tassazione.

La visione a tunnel del sistema bancario

Si potrebbe ripetere le parole della regina Elisabetta II e chiedere: “Non c’è stato nessuno che ha previsto ciò che è successo?” Dov’era la Federal Home Loan Bank che avrebbe dovuto regolare la SVB? Dov’erano i ispettori della Federal Reserve?

Per rispondere a questo, bisogna guardare chi sono i regolatori e gli ispettori bancari. Sono selezionati dalle banche stesse, scelti per negare che ci sia un problema strutturale intrinseco nel nostro sistema finanziario. Sono “veri credenti” che i mercati finanziari si autoregolino attraverso “stabilizzatori automatici” e “senso comune”.

La corruzione deregolamentare ha svolto un ruolo importante nella selezione di regolatori e ispettori con questa visione a tunnel. La SVB era sotto la supervisione della Federal Home Loan Bank (FHLB). La FHLB è nota per la sua cattura regolamentare da parte delle banche che scelgono di operare sotto la sua supervisione. Tuttavia, la SVB non si occupa di prestiti ipotecari. Si occupa di finanziare entità di private equity ad alta tecnologia in preparazione per l’IPO, da emettere a prezzi elevati, pubblicizzati e poi spesso lasciati cadere in un gioco di “pump and dump”. Gli ufficiali bancari o gli ispettori che riconoscono questo problema vengono esclusi dall’impiego per essere “troppo qualificati”.

Un’altra considerazione politica è che Silicon Valley è un baluardo del Partito Democratico e una fonte ricca di finanziamento per le campagne elettorali. L’amministrazione Biden non avrebbe ucciso l’oca che depone le uova d’oro dei contributi di campagna. Naturalmente, avrebbe salvato la banca e i suoi clienti di capitale privato. Il settore finanziario è il nucleo del sostegno del Partito Democratico, e la leadership del partito è leale ai suoi sostenitori. Come disse il presidente Obama ai banchieri che si preoccupavano che potesse attuare le sue promesse elettorali di ridurre il valore dei mutui alle valutazioni di mercato realistiche per consentire ai clienti dei mutui spazzatura sfruttati di restare nelle loro case: “Sono l’unico tra voi [i banchieri che visitano la Casa Bianca] e la folla con le forche”, ovvero la sua caratterizzazione degli elettori che credevano al suo discorso di speranza e cambiamento.

La Fed si spaventa e riduce i tassi di interesse

Il 14 marzo i prezzi delle azioni e dei titoli obbligazionari schizzarono in alto. Gli acquirenti a margine fecero una fortuna poiché videro che il piano dell’Amministrazione era quello solito: spostare il problema della banca in avanti, inondare l’economia con i salvataggi (per i banchieri, non per i debitori studenteschi) fino al giorno delle elezioni del novembre 2024.

La grande domanda è quindi se i tassi di interesse possano mai tornare a un “normale” storico senza trasformare l’intero sistema bancario in qualcosa di simile a SVB. Se la Fed alza davvero i tassi di interesse ai livelli normali per rallentare la crescita salariale, deve verificarsi un crollo finanziario. Per evitarlo, la Fed deve creare un flusso esponenzialmente crescente di Quantitative Easing.

Il problema sottostante è che il debito a interesse cresce in modo esponenziale, ma l’economia segue una curva a S e poi si gira verso il basso. E quando l’economia si gira verso il basso – o viene deliberatamente rallentata quando i tassi salariali del lavoro tendono a raggiungere l’inflazione dei prezzi causata dai prezzi monopolistici e dalle sanzioni anti-russe degli Stati Uniti che aumentano i prezzi dell’energia e del cibo, l’entità delle pretese finanziarie sull’economia supera la capacità di pagamento.

Questa è la vera crisi finanziaria che l’economia deve affrontare. Va oltre la banca. L’intera economia è gravata da una deflazione del debito, anche di fronte all’inflazione dei prezzi degli asset supportata dalla Federal Reserve. Quindi la grande domanda – letteralmente la “linea di fondo” – è come la Fed può manovrare fuori dall’angolo del Quantitative Easing a basso interesse in cui ha dipinto l’economia degli Stati Uniti? Più a lungo la Fed e il partito al potere continuano a salvare gli investitori del settore FIRE dal subire perdite, più violenta deve essere la risoluzione finale.