Le azioni hanno terminato in ribasso un altrimenti positivo mese di maggio poiché gli investitori sembravano frenare l’entusiasmo per l’IA e la prospettiva della Federal Reserve di mantenere i tassi di interesse più alti per più a lungo era al centro delle preoccupazioni.

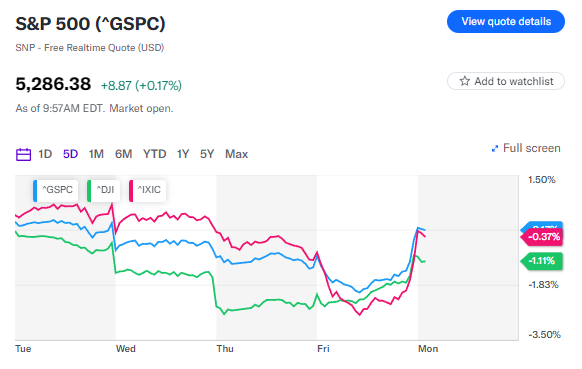

Nelle ultime cinque sessioni di trading, il Nasdaq Composite (^IXIC) è stato quasi piatto, mentre l’S&P 500 (^GSPC) è salito di meno dello 0,2%. Il Dow Jones Industrial Average (^DJI) è sceso di quasi l’1%.

Nella settimana a venire, gli aggiornamenti sul mercato del lavoro saranno di primaria importanza per iniziare un nuovo mese di trading. Il rapporto sull’occupazione di maggio è previsto per venerdì mattina, insieme agli aggiornamenti sulle offerte di lavoro e sulla crescita salariale privata. Sono attese anche le letture sull’attività nei settori dei servizi e della manifattura.

Nelle notizie aziendali, i risultati trimestrali di CrowdStrike (CRWD), Lululemon (LULU) e Dollar Tree (DLTR) mettono in evidenza una settimana altrimenti tranquilla per le pubblicazioni degli utili aziendali.

Un passo nella giusta direzione

Il mese di maggio si è concluso con un aggiornamento moderatamente promettente sul fronte dell’inflazione. La lettura di aprile dell’indice delle spese per consumi personali (PCE) ha mostrato un aumento dei prezzi dello 0,2% rispetto al mese precedente, il più basso aumento mensile del 2024.

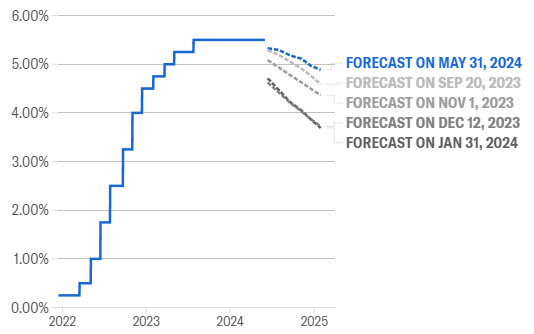

Sebbene gli economisti abbiano descritto questo come “notizie migliori sull’inflazione rispetto a quanto abbiamo visto nel primo trimestre”, non ha fatto molto per cambiare le aspettative di taglio dei tassi di interesse degli investitori. Gli investitori stavano prezzando meno di due tagli dei tassi quest’anno, secondo i dati di Bloomberg, poco cambiati rispetto alla settimana precedente.

Ciò segue le recenti dichiarazioni dei funzionari federali secondo cui sarà necessaria “maggiore fiducia” nella diminuzione dell’inflazione prima di iniziare a tagliare i tassi.

GLI INVESTITORI RICALIBRANO LE SCOMMESSE SUI TAGLI DEI TASSI

Cambiamenti nella valutazione di mercato dei tagli dei tassi d’interesse della Federal Reserve

YAHOO FINANCE, FEDERAL RESERVE, BLOOMBERG

Guardando al mercato del lavoro

Una serie di dati sul mercato del lavoro metterà alla prova il sentiment degli investitori sul percorso della Fed nella settimana a venire.

Il rapporto sull’occupazione di maggio è previsto per venerdì, e gli economisti si aspettano che racconti una storia simile a quella del mese scorso, con il mercato del lavoro che si raffredda dopo l’avvio fervido del 2024 ma senza entrare in una vera e propria frenata.

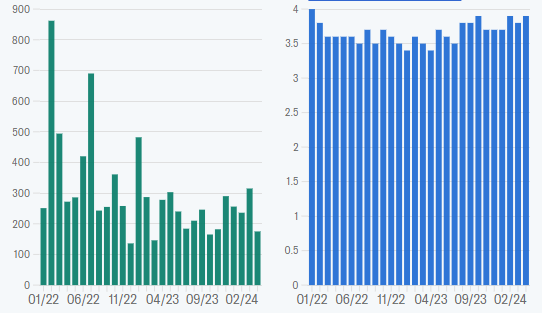

Si prevede che il rapporto mostri che sono stati aggiunti 185.000 posti di lavoro non agricoli all’economia statunitense il mese scorso, con il tasso di disoccupazione che si mantiene stabile al 3,9%, secondo i dati di Bloomberg. A aprile, l’economia statunitense ha aggiunto 175.000 posti di lavoro mentre il tasso di disoccupazione è leggermente salito al 3,9%.

Lavoratori edili impegnati presso lo Stadio Internazionale di Cricket della Contea di Nassau a New York. (YUKI IWAMURA/AFP via Getty Images) (YUKI IWAMURA via Getty Images)

Il team di economisti di Wells Fargo guidato da Jay Bryson ha scritto in una nota settimanale che la forte crescita occupazionale e le sorprese al rialzo dell’inflazione all’inizio dell’anno hanno portato la Fed a “mettere in pausa i suoi piani di taglio dei tassi almeno fino al secondo semestre dell’anno”.

Ma Wells Fargo si aspetta che il mercato del lavoro continui a raffreddarsi da qui in poi.

“La crescita occupazionale è tornata con i piedi per terra per iniziare il secondo trimestre. … Pensiamo che il ritmo di crescita occupazionale nei prossimi mesi assomiglierà di più al ritmo di aprile”, ha scritto il team di Bryson.

CRESCITA OCCUPAZIONALE USA SI RALLENTA IN APRILE, DISOCCUPAZIONE SALE AL 3,9%

TOTALE RETRIBUZIONE

NON AGRICOLA (MIGLIAIA) TASSO DI DISOCCUPAZIONE(%)

FONTE: UFFICIO DI STATISTICA DEL LAVORO

Una pausa nell’euforia dell’IA

I risultati eccezionali di Nvidia (NVDA) hanno contribuito a suscitare un aumento del Nasdaq Composite, che ha avuto il suo miglior maggio dal 2003. Ma quel clima si è guastato nella scorsa settimana con i risultati trimestrali di Dell (DELL), Salesforce (CRM) e MongoDB (MDB), che tutti hanno fatto parte del settore dell’IA in varie occasioni nel corso dell’ultimo anno, senza impressionare gli investitori.

“I rapporti fuori ciclo questa settimana mettono in evidenza la pressione esercitata sui fondamentali e sulle previsioni per ottenere risultati, date le circostanze di valutazione,” ha scritto in una nota lo stratega di equity statunitense di Citi, Scott Chronert, parlando in generale dell’azione di mercato della scorsa settimana. “Settori del mercato potrebbero essere dipendenti da una dinamica di superamento e revisione costante nel corso dell’anno per giustificare i prezzi attuali.”

L’entusiasmo per l’IA, o la mancanza di esso, sarà una tendenza da tenere d’occhio nelle prossime settimane in vista della Worldwide Developers Conference di Apple il 10 giugno.

Mancanza di ampiezza

La cosiddetta “allargamento” del rally di mercato azionario, in cui una vasta gamma di settori si alza, è stata una caratteristica delle impennate di mercato azionario alla fine del 2023 e, più recentemente, a marzo 2024. Ma non è stata evidente nell’ultimo salto del mercato verso nuovi massimi storici.

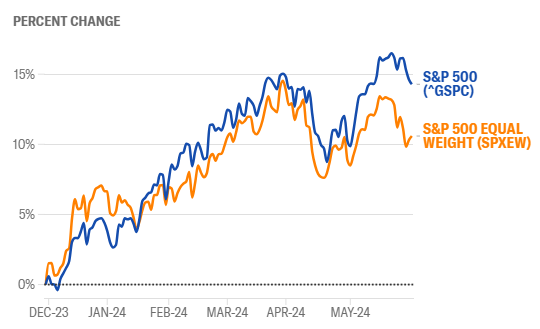

Lo stratega d’investimento di Bank of America, Michael Hartnett, ha osservato che l’ampiezza è ai suoi livelli peggiori dal 2009 quando si valuta quanto strettamente l’S&P 500 ponderato in base alla capitalizzazione di mercato si muove con l’indice S&P 500 a peso uguale. Dall’inizio di maggio, l’S&P 500 è aumentato di circa il 4%, mentre l’indice a peso uguale è salito di meno del 2%.

Il capo stratega degli Stati Uniti della ricerca di Ned Davis, Ed Clissold, ha scritto in una nota ai clienti che “diversi indicatori di ampiezza di mercato” non hanno seguito l’ultimo rialzo, il che potrebbe essere un punto di preoccupazione se la stretta leadership dei giganti tecnologici nell’ultimo mese crolla. Questo succede a volte quando i rally di mercato raggiungono il picco, secondo Clissold.

“La sostanza è che, sebbene alcune divergenze si siano sviluppate durante tutto l’anno, la maggior parte si è manifestata solo nelle ultime settimane,” ha scritto Clissold. “Se il mercato è in un processo di topping, è probabile che sia nelle fasi iniziali. Non ci sono abbastanza prove cambiate per giustificare l’aggiustamento della nostra raccomandazione di sovrappeso per le azioni statunitensi.”

C’è anche un potenziale lato positivo della mancanza di ampiezza. Bespoke Investment Group ha evidenziato che il basso livello attuale di ampiezza è effettivamente spesso rialzista per il mercato. Con l’ampiezza ai livelli attuali, le azioni di solito si comportano meglio rispetto a qualsiasi altro valore di ampiezza nei successivi tre mesi, sei mesi e per l’intero anno.

La chiave, naturalmente, rimane se si verifichi effettivamente un’allargamento.

“Se non otteniamo nuovamente un allargamento della partecipazione, potremmo ritestare il minimo dell’S&P 500 che abbiamo visto il 19 aprile,” ha detto a Yahoo Finance Sam Stovall, stratega capo d’investimento della CFRA Research.

IL COMMERCIO DI ALLARGAMENTO HA FATICATO A MAGGIO

Performance dell’S&P 500 e dell’S&P 500 Equal Weight dal 30/11/2023

FONTE: YAHOO FINANCE

Calendario Settimanale

Lunedì

Dati economici: S&P Global US manufacturing, Maggio finale (50.9 precedente); Spese per la costruzione mensile, Aprile (0.2% previsto, -0.2% precedente); ISM Manufacturing, Maggio (49.7 previsto, 49.2 precedente); ISM prezzi pagati, Maggio (60.9 previsto);

Guadagni: Gitlab (GTLB)

Martedì

Dati economici: Offerte di lavoro, Aprile (8.3 milioni previsti, 8.48 milioni precedenti); Ordini alle fabbriche, Aprile (0.7% previsto, 1.6% precedente); Ordini di beni durevoli, Aprile finale (0.7% previsto, 0.7% precedente)

Guadagni: Bath & Body Works (BBWI), CrowdStrike (CRWD), Hewlett Packard Enterprise (HPE), PVH (PVH), Stitch Fix (SFIX)

Mercoledì

Dati economici: Domande ipotecarie MBA, settimana conclusa il 31 Maggio (-5.7%); ADP payrolls privati, Maggio (+174,000 previsti, +192,000 precedenti); S&P global US Services PMI, Maggio finale (54.8 precedente), S&P Global US Composite PMI, Maggio finale (54.5 precedente); Indice dei servizi ISM, Maggio (50.9 previsto, 49.4 precedente); Prezzi pagati per i servizi ISM, Maggio (59.2)

Guadagni: Campbell’s (CPB), ChargePoint (CHPT), Dollar Tree (DLTR), Five Below (FIVE) Lululemon (LULU), Victoria’s Secret (VSCO)

Giovedì

Dati economici: Tagli ai posti di lavoro Challenger, anno su anno, Maggio (-3.3% precedente); Costi unitari del lavoro, primo trimestre (+4.7 previsti, +4.7% precedente); Produttività non agricola, primo trimestre (+0.3% previsto, +0.3% precedente); Domande iniziali di sussidi di disoccupazione, settimana conclusa il 1° Giugno (219,000 precedenti)

Guadagni: Big Lots (BIG), DocuSign (DOCU), Nio (NIO), Rent the Runway (RENT), The JM Smucker Company (SJM), Vail Resorts (MTN)

Venerdì

Calendario economico: Retribuzioni non agricole, Maggio (+185,000 previste, +175,000 precedenti); Tasso di disoccupazione, Maggio (3,9% previsto, 3,9% precedentemente); Guadagni medi orari, mese su mese, Maggio (+0,3% previsto, +0,2% precedente); Guadagni medi orari, anno su anno, Maggio (+3,9% previsto, +3,9% precedente); Ore lavorative settimanali medie, Maggio (34,3 previste, 34,3 precedenti); Tasso di partecipazione alla forza lavoro, Maggio (62,7% precedentemente)

Guadagni: Nessun guadagno rilevante.