Una nuova lettura della misura di inflazione preferita dalla Fed metterà alla prova il rialzo del mercato nella settimana a venire.

Il rilascio di novembre dell’indice dei prezzi delle spese per consumi personali (PCE) è previsto per venerdì, mentre gli economisti prevedono che l’inflazione continuerà a diminuire. Il calendario economico includerà anche aggiornamenti sul settore immobiliare, la fiducia dei consumatori e la lettura finale della crescita economica del terzo trimestre.

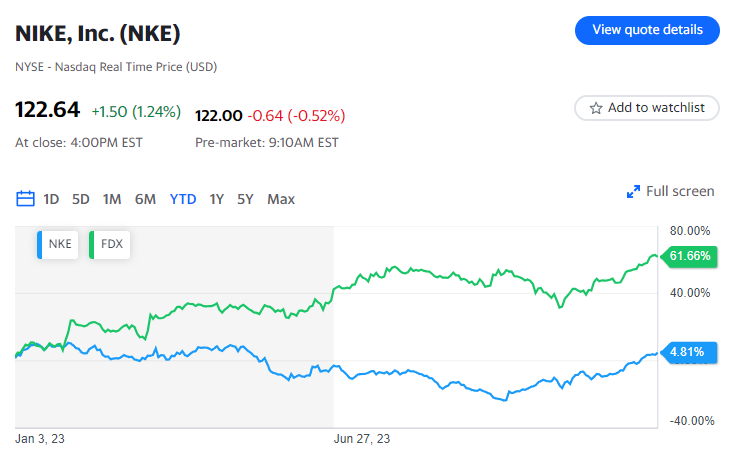

Dal lato aziendale, sono attese le relazioni trimestrali di Nike (NKE), FedEx (FDX), General Mills (GIS), Micron (MU) e Carnival (CCL).

L’S&P 500 aprirà lunedì dopo aver chiuso sette settimane consecutive in rialzo, la sua serie di vittorie più lunga dal 2017. Le azioni hanno registrato un forte aumento dopo l’ultima riunione della Federal Reserve, che ha lasciato gli investitori in attesa di ulteriori tagli ai tassi di interesse l’anno prossimo rispetto alle previsioni precedenti.

La scorsa settimana ha visto il Nasdaq Composite (^IXIC), l’S&P 500 (^GSPC) e il Dow Jones Industrial Average (^DJI) salire tutti oltre il 2%, mentre il Dow Jones ha superato per la prima volta quota 37.000.

Focus sull’inflazione

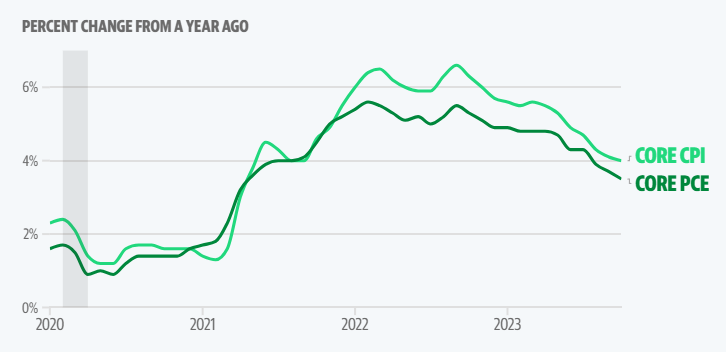

Fondamentale per la richiesta della Fed di ulteriori tagli ai tassi nel 2024 è la convinzione della banca centrale che l’inflazione stia diminuendo più rapidamente verso il suo obiettivo del 2% rispetto a quanto sperato in precedenza. Nel recente Sommario delle Proiezioni Economiche (SEP) della Fed, la banca centrale ha rivelato di prevedere ora che il core PCE, che esclude le categorie volatili del cibo e dell’energia, diminuirà al 2,4% l’anno prossimo. In precedenza si attendeva che l’inflazione si attestasse al 2,6% alla fine del 2024.

“L’inflazione continua a scendere”, ha dichiarato il presidente della Fed, Jerome Powell, durante una conferenza stampa il 13 dicembre. “Il mercato del lavoro continua a tornare in equilibrio. E finora va bene, anche se presumiamo che diventerà più difficile da qui, ma finora non lo è stato.”

Powell ha notato che l’inflazione rimane al di sopra dell’obiettivo del 2% della Fed. Quanto sia lontana l’inflazione da tale obiettivo sarà rivelato venerdì con l’ultima stima del PCE.

Gli economisti si aspettano che il PCE “core” annuale, che esclude le categorie volatili del cibo e dell’energia, sia arrivato al 3,4% a novembre. Nel mese precedente, la maggior parte degli economisti prevede un “core” PCE al 0,2%.

“Si dovrebbe notare un calo significativo dell’inflazione PCE di novembre”, ha scritto l’economista statunitense di Bank of America, Michael Gapen, in una nota di ricerca venerdì. “Prevediamo un aumento di soli lo 0,1% al core.”

Ha aggiunto: “Complessivamente, dovrebbe fornire un altro elemento nel arsenale della Fed a dimostrazione che le pressioni inflazionistiche si stanno moderando.”

FONTE: UFFICIO DI STATISTICA DEL LAVORO • LE AREE OMBREGGIATE INDICANO LE RECESSIONI NEGLI STATI UNITI NOTA: L’INDICE PCE MISURA LA SPESA DEI CONSUMATORI PER BENI E SERVIZI. L’INDICE CPI MISURA LA VARIAZIONE MEDIA NEL TEMPO DEI PREZZI PAGATI DAI CONSUMATORI URBANI. CORE = ESCLUDENDO LE CATEGORIE VOLATILI DI CIBO ED ENERGIA PER MISURARE MEGLIO L’INFLAZIONE.

FONTE: UFFICIO DI STATISTICA DEL LAVORO • LE AREE OMBREGGIATE INDICANO LE RECESSIONI NEGLI STATI UNITI NOTA: L’INDICE PCE MISURA LA SPESA DEI CONSUMATORI PER BENI E SERVIZI. L’INDICE CPI MISURA LA VARIAZIONE MEDIA NEL TEMPO DEI PREZZI PAGATI DAI CONSUMATORI URBANI. CORE = ESCLUDENDO LE CATEGORIE VOLATILI DI CIBO ED ENERGIA PER MISURARE MEGLIO L’INFLAZIONE.

Azioni per far luce sul consumatore

Nelle notizie aziendali, i resoconti trimestrali di Nike, FedEx, General Mills e Carnival forniranno tutti uno sguardo sullo stato della spesa dei consumatori, che molti vedono rallentare nel 2024.

In particolare, Nike e FedEx forniranno agli investitori una visione anticipata della domanda di shopping natalizio, poiché i loro trimestri riportati si sono chiusi il 30 novembre e le loro prospettive per il trimestre attuale rifletteranno l’intera stagione delle festività.

“Pensiamo che lo spazio all’ingrosso negli Stati Uniti rimanga sotto pressione”, ha scritto l’analista di UBS Jay Sole in una nota di ricerca in anteprima sugli utili di Nike. “Gli inventari sono ancora alti e i consumatori stanno diventando più sensibili al prezzo. L’apprendimento incrementale rispetto a 90 giorni fa è che i rivenditori stanno impiegando più tempo del previsto per liquidare l’inventario.”

Ha proseguito: “Pensiamo che le tendenze macro difficili continueranno poiché l’inflazione continua a influire negativamente sui consumatori, i risparmi dell’era pandemica sono esauriti e tassi di interesse più alti pesano sulla spesa dei consumatori.”

Indici ed ETF da tenere d’occhio

In generale, l’attenzione sarà anche rivolta al rialzo del mercato azionario. L’S&P 500 è a portata di mano del suo massimo storico dopo che il Dow ha recentemente stabilito un nuovo record.

Il passaggio del mercato a prezzare ulteriori tagli ai tassi di interesse nel 2024 ha fatto schizzare verso l’alto settori sensibili ai tassi di interesse nell’ultima settimana.

Il settore immobiliare ha guidato l’azione di mercato, salendo di circa il 5% nel corso della settimana. Il Russell 2000 (^RUT), che aveva invertito tutti i suoi guadagni post-pandemici all’inizio di quest’anno per paura di tassi più alti, è salito di circa il 5%, mentre l’indice regionale delle banche S&P (KRE) è cresciuto di quasi l’8%.

Per alcuni, questo è fondamentale affinché le azioni possano costruire un rally sostenibile, dato che molti strategisti di Wall Street hanno invocato la diversificazione in un mercato rialzista che è stato in gran parte guidato dalle “Magnificent Seven” azioni: Apple (AAPL), Alphabet (GOOGL, GOOG), Microsoft (MSFT), Amazon (AMZN), Meta (META), Tesla (TSLA) e Nvidia (NVDA).

Il capo stratega di investimento di Piper Sandler, Michael Kantrowitz, ha notato che il rialzo del Russell 2000 è un segno che il “Fed Pivot relief rally è pienamente in atto”, e potrebbe avere ancora spazio per crescere.

“Un cambiamento di rotta della Fed ha chiare precedenze storiche rialziste”, ha scritto Kantrowitz in una nota di ricerca giovedì. “Pertanto, crediamo che la diversificazione nel mercato continuerà a migliorare.”

Kantrowitz prevede che le azioni continueranno a salire mentre i rendimenti dei bond scendono. Un ostacolo chiave a ciò sarebbe se emergessero crepe nel mercato del lavoro. Kantrowitz sta monitorando le richieste iniziali di sussidi di disoccupazione, che sono state di recente pari a 202.000. Egli ritiene che le richieste dovranno rimanere al di sotto di circa 275.000 per riflettere un’economia in buone condizioni.

Una segnaletica all’incrocio di Broad Street e Wall Street è mostrata fuori dalla Borsa di New York, lunedì 11 dicembre 2023, a New York. (AP Photo/Yuki Iwamura, File) (ASSOCIATED PRESS)

Calendario settimanale

Lunedì

Dati economici: Attività commerciale dei servizi della New York Fed, dicembre (precedentemente -11,9)

Risultati finanziari: Nessun utile rilevante.

Martedì

Dati economici: Inizio costruzioni residenziali, novembre (1,36 milioni previsti, 1,37 milioni precedentemente); Permessi di costruzione, novembre (1,47 milioni previsti, 1,49 milioni prima)

Risultati finanziari: Accenture (ACN), FedEx (FDX)

Mercoledì

Dati economici: Domande ipotecarie MBA, settimana fino al 15 dicembre (precedentemente +7,4%); Vendite di case esistenti, novembre (3,77 milioni previsti, 3,79 precedentemente); Indice di fiducia dei consumatori della Conference Board, dicembre (atteso 104, precedentemente 102);

Risultati finanziari: Blackberry (BB), General Mills (GIS), Micron (MU)

Giovedì

Dati economici: Richieste iniziali di sussidi di disoccupazione, settimana conclusa il 16 dicembre (previsto 215.000, precedentemente 202.000); Richieste continue di sussidi di disoccupazione, settimana conclusa il 9 dicembre (previsto 1,88 milioni, precedentemente 1,88 milioni); Pil del terzo trimestre, stima finale (previsto tasso annuale del 5,2%, precedentemente 5,2%); Consumi personali del terzo trimestre, stima finale (previsto +3,6% annuo; precedentemente +3,6%); Indice di attività industriale della Fed di Filadelfia, dicembre (previsto -3, precedentemente -5,9)

Risultati finanziari: Karmax (KMX), Carnival (CCL), Nike (NKE)

Venerdì

Notizie economiche: Reddito personale, mese su mese, novembre (previsto +0,4%, precedentemente +0,2%); Spese personali, mese su mese, novembre (previsto +0,3%, precedentemente +0,2%); Inflazione PCE, mese su mese, novembre (previsto +0,0%, precedentemente +0,0%); Inflazione PCE, anno su anno, novembre (previsto +2,8%, precedentemente +3,0%); PCE “core”, mese su mese, novembre (previsto +0,2%, precedentemente +0,2%); PCE “core”, anno su anno, novembre (previsto +3,4%; precedentemente +3,5%); Nuove vendite di case, novembre (tasso annuale atteso 687.000, precedentemente 679.000); Nuove vendite di case, mese su mese, novembre (previsto +1,1%, precedentemente -5,6%); Ordini di beni durevoli, novembre (previsto +2,2%, precedentemente -5,4%); Sentimento dei consumatori dell’Università del Michigan, dicembre finale (previsto 69,4, precedentemente 69,4)

Risultati finanziari: Nessun utile rilevante