I guadagni delle grandi aziende tecnologiche cattureranno l’attenzione degli investitori nella settimana a venire.

Microsoft (MSFT), Alphabet (GOOGL), Meta (META) e Amazon (AMZN) sono programmate per pubblicare i loro risultati, mentre Coca-Cola (KO) ed Exxon (XOM) metteranno in luce una settimana intensa per le relazioni aziendali.

Dal punto di vista economico, gli investitori seguiranno attentamente la pubblicazione di giovedì della prima stima del PIL del terzo trimestre, che dovrebbe mostrare che l’economia degli Stati Uniti è cresciuta a un tasso annualizzato del 4,3%. Venerdì fornirà un altro sguardo all’indicatore di inflazione preferito dalla Fed.

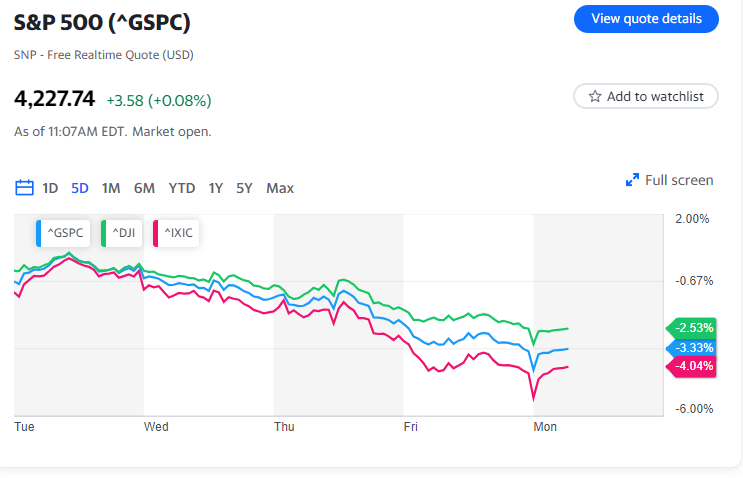

I rapporti delle Big Tech arrivano in un momento critico per i mercati, dato che i massimi di 16 anni sui rendimenti dei titoli del Tesoro e l’incertezza su quando la Fed raggiungerà il picco del ciclo di aumento dei tassi di interesse hanno pesato sulle azioni nel mese scorso.

La scorsa settimana, il Nasdaq (^IXIC) è sceso di più del 3%, mentre l’indice di riferimento S&P 500 (^GSPC) è sceso di oltre il 2% e il Dow Jones Industrial Average (^DJI) è scivolato di oltre l’1,6%.

La Federal Reserve entra in un periodo di silenzio questa settimana in vista della prossima riunione, che inizia il 31 ottobre. La banca centrale esce dalla pubblica attenzione con i mercati che prezzano una probabilità superiore al 96% che la Fed non alzerà i tassi di interesse durante la riunione.

Parlando all’Economic Club di New York giovedì, Powell ha fornito un aggiornamento sullo stato attuale dell’economia. Egli vede ancora un’alta inflazione che potrebbe essere minacciata da una “economia molto resiliente”.

Gli economisti ritenevano che il discorso avesse probabilmente chiuso la porta a un rialzo dei tassi a novembre ma lasciato aperte le opzioni per riunioni future.

“La recente serie di sorprese economiche positive manterrà l’attenzione della Federal Reserve sull’alta inflazione, e sebbene non orienterà il Comitato federale per il mercato aperto verso un altro rialzo dei tassi nella riunione di novembre, la riunione di dicembre rimarrà molto ‘aperta’,” ha scritto il capo economista di EY, Greg Daco, in una nota di ricerca venerdì.

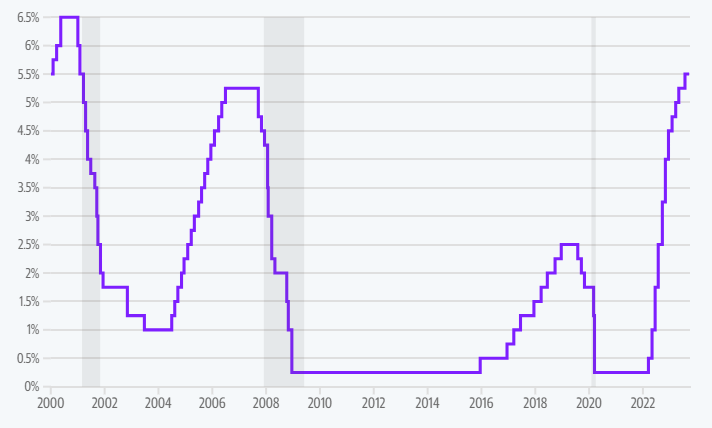

TASSO OBIETTIVO DEI FONDI FEDERALI,

LIMITE SUPERIORE

FONTE: FEDERAL RESERVE • LE AREE IN OMBRA INDICANO LE RECESSIONI NEGLI STATI UNITI

La settimana a venire fornirà una visione di metriche attentamente monitorate dalla Fed: la crescita economica e l’inflazione. Si prevede che la pubblicazione del PIL di giovedì rappresenti il punto più alto della crescita economica nel 2023, dopo una serie di dati resilienti che hanno spostato le previsioni di recessione al 2024.

I dati di venerdì dovrebbero mostrare che il “core” PCE, che esclude i costi alimentari ed energetici, è aumentato del 3,7% rispetto all’anno precedente a settembre, in calo dal 3,9% di agosto. La Fed mira all’2% di inflazione, in media. Rispetto al mese precedente, ci si aspetta che il “core” PCE aumenti dello 0,3% a settembre.

Il bilancio di queste due stampe continuerà ad essere attentamente monitorato nei prossimi mesi. Il economista degli Stati Uniti di Bank of America, Michael Gapen, ha spiegato come ha compreso i recenti commenti della banca centrale su queste due metriche in una nota di ricerca settimanale il venerdì.

“O la crescita rallenterà o l’inflazione inizierà a risalire,” ha scritto Gapen. “Se la crescita rallenta, la Fed potrebbe non aver bisogno di aumentare nuovamente i tassi. Ma se l’inflazione aumenta, ulteriori aumenti sarebbero giustificati.”

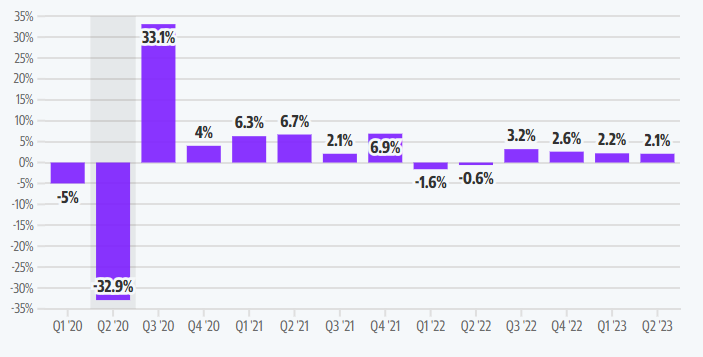

CRESCITA ECONOMICA DEGLI STATI UNITI SI ACCELERA NEL Q2 2023

Nonostante molte previsioni cupe, la crescita economica degli Stati Uniti non è crollata dalla pandemia di coronavirus

FONTE: UFFICIO DI ANALISI ECONOMICA • LE AREE IN OMBRA INDICANO LE RECESSIONI

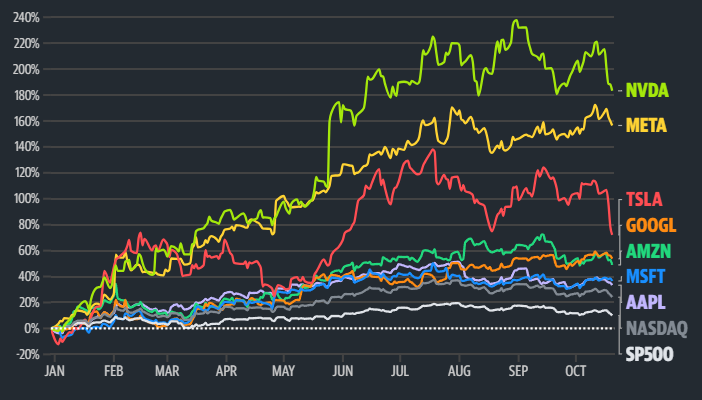

Dal lato aziendale del programma, quattro delle “Magnifiche Sette” azioni che hanno in gran parte guidato il rally di mercato del 2023 forniranno aggiornamenti trimestrali, ponendo le basi per movimenti delle azioni che potrebbero influenzare i principali tre indici.

In una nota del 12 ottobre, uno stratega di investimento di Bank of America ha notato che senza le Magnifiche 7, l’S&P 500 sarebbe poco al di sotto dei 3.900 punti, circa il 10% in meno.

A livello aziendale, tutte e quattro le grandi aziende tecnologiche forniranno informazioni sulla spesa dei consumatori, gli aggiornamenti sull’intelligenza artificiale e l’industria della pubblicità. I numeri di fatturato nei segmenti cloud saranno anch’essi al centro dell’attenzione per Microsoft e Amazon.

LE BIG TECH METTONO ALLA PROVA I GUADAGNI CON I RISULTATI DEL Q3

$META, $AAPL, $AMZN, $MSFT, $GOOGL, $TSLA, $NVDA, Indice S&P e Indice NASDAQ dal 30/12/22

FONTE: YAHOO FINANCE

La storia dell’IA dovrebbe dipendere dall’azienda. Il team di analisti di UBS ha scritto che Meta, che ha beneficiato di un aumento dell’IA nel trimestre scorso, potrebbe ancora avere spazio per crescere sulla base delle promesse offerte dalla tecnologia.

“Apprezziamo META e, nonostante le aspettative elevate per il quarto trimestre, riteniamo che il caso ottimista per l’applicazione GenAI destinata ai consumatori sia ancora sottovalutato e non incorporato nel prezzo delle azioni”, ha scritto l’analista di UBS Lloyd Walmsley in una nota di ricerca del 16 ottobre.

Nel frattempo, il collega di Walmsley, Karl Keirstead, non vede contributi significativi dall’IA per Microsoft in questo trimestre.

“Anche se gli impulsi chiave dell’IA non si stanno concretizzando nel trimestre di settembre, la situazione delle azioni è ora più pulita con aspettative di crescita più moderate in vista della pubblicazione”, ha scritto Keirstead in una nota di previsione su Microsoft.

Il fondatore e CEO di Meta, Mark Zuckerberg, parla durante l’evento Meta Connect presso la sede di Meta a Menlo Park, California, il 27 settembre 2023. (Foto di JOSH EDELSON / AFP) (Foto di JOSH EDELSON/AFP tramite Getty Images) (JOSH EDELSON tramite Getty Images)

In generale, la storia del mercato azionario è stata meno incentrata sui guadagni e più sulle crescenti rendimenti e su cosa potrebbero significare per la Fed.

I rendimenti dei titoli di Stato sono saliti dal precedente incontro della Fed alla fine di settembre. I rendimenti sia dei titoli decennali che dei titoli a trenta anni sono ai massimi degli ultimi 16 anni, e alcuni funzionari della Fed hanno osservato che il rafforzamento finanziario causato dall’incremento dei rendimenti potrebbe effettivamente sostituire un ulteriore rialzo dei tassi d’interesse della Federal Reserve.

“Dobbiamo lasciare che questa situazione si sviluppi e osservarla”, ha detto Powell all’Economic Club di New York giovedì. “Ma per ora è chiaramente un irrigidimento delle condizioni finanziarie, quindi lo osserveremo attentamente.”

Una risposta più precisa da parte del presidente della Fed tra due settimane potrebbe essere la chiave per liberare le azioni dalla loro schiavitù verso i rendimenti dei titoli di Stato.

“È tutto sulla Fed”, ha detto la strategist di mercato capo di Invesco, Kristina Hooper, a Yahoo Finance Live venerdì. “Una volta ottenuta chiarezza dalla Fed che il ciclo di rialzi dei tassi è finito, e abbiamo una migliore idea dei tagli dei tassi previsti per il 2024, questo segnerà una svolta molto significativa per i mercati, dove gli investitori potranno assumere più rischi, è probabile che vedremo i rendimenti cominciare a scendere”.

Calendario Settimanale

Lunedì

Dati economici: Chicago Fed Nat Activity Index, settembre (previsto -0,01, precedente -0,16)

Risultati aziendali: Philips (PHG), Cleveland Cliffs (CLF), Logitech (LOGI)

Martedì

Dati economici: S&P Global US manufacturing PMI, ottobre, preliminare (previsto 49,5, precedente 49,8); S&P Global US services PMI, ottobre, preliminare (previsto 49,9, precedente 50,1); S&P Global US composite PMI, ottobre, preliminare (previsto 50, precedente 50,2); Richmond Fed Manufacturing Index, ottobre (precedente 5)

Risultati aziendali: Alphabet (GOOGL), Coca-Cola (KO), Microsoft (MSFT), General Electric (GE), General Motors (GM), Raytheon Technologies (RTX), Snap (SNAP), Spotify (SPOT), Teladoc (TDOC), Texas Instruments (TXN), Verizon (VZ), Visa (V), 3M Company (MMM)

Mercoledì

Dati economici: Vendite di nuove case, settembre (previsto 684.000, precedente 675.000); Vendite di nuove case, mese su mese, settembre (previsto 1,3%, precedente -8,7%); Domande di mutuo MBA, settimana terminata il 20 ottobre (precedente -6,9%)

Risultati aziendali: Meta Platforms (META), ADP (ADP), Boeing (BA), eBay (EBAY), General Dynamics (GD), Hilton (HLT), IBM (IBM), Mattel (MAT), O’Reilly Auto Parts (ORLY), ServiceNow (NOW), T-Mobile (TMUS)

Giovedì

Dati economici: Pil del terzo trimestre, prima stima (previsto tasso annuale del 4,3%, precedente +2,1%); Consumo personale del terzo trimestre, prima stima (previsto +3,9%, precedente +0,8%); Domande iniziali di sussidi di disoccupazione, settimana conclusa il 21 ottobre (previsto 210.000, precedente 198.000); Vendite di case in sospeso, mese su mese, settembre (previsto -1,0%, precedente -7,1%); Ordini di beni durevoli, settembre preliminare (previsto 1,5%, precedente 0,1%)

Risultati aziendali: Amazon (AMZN), Capital One (COF), Chipotle (CMG), Ford (F), Intel (INTC), Hershey (HSY), Honeywell (HON), Valero (VLO), Mastercard (MA), McDonald’s (MCD), Merck (MRK), Roku (ROKU), Royal Caribbean (RCL), Skechers (SKX), Southwest (LUV), UPS (UPS), Valero (VLO), United States Steel (X)

Venerdì

Dati economici: Reddito personale, mese su mese, settembre (previsto +0,4%, precedente +0,4%); Spesa personale, mese su mese, settembre (previsto +0,5%, precedente +0,4%); Inflazione PCE, mese su mese, settembre (previsto +0,3%, precedente +0,4%); Inflazione PCE, anno su anno, settembre (previsto +3,4%, precedente +3,5%); “Core” PCE, mese su mese, settembre (previsto +0,3%, precedente +0,1%); “Core” PCE, anno su anno, settembre (previsto +3,7%, precedente +3,9%); Sentimento dei consumatori dell’Università di Michigan, ottobre, lettura finale (precedente 63)

Risultati aziendali: Exxon Mobil (XOM), Chevron (CVX), Charter Communications (CHTR), Colgate (CL), Newell Brands (NWL), Phillips 66 (PSX)