Dopo un mese difficile da metà febbraio a metà marzo, gli investitori hanno ragioni per essere positivi in un ambiente altamente volatile. Dopo aver toccato il fondo il 13 marzo, l’S&P 500 ha recuperato il 6,5%, riportandosi su un guadagno del 7,5% dall’inizio dell’anno. L’aumento è stato ancora più impressionante per l’indice NASDAQ, che è salito del 17% nel primo trimestre – per la sua migliore performance trimestrale dal 2020.

Ma non così veloce, dice il CIO della gestione del patrimonio di JPMorgan, Bob Michele, che ha una visione cauta a lungo termine.

“Potresti avere un periodo di benessere, e poi la realtà del cumulativo e del ritardo si ripercuote e rallenta l’economia… Se abbiamo imparato qualcosa questo mese scorso, potresti vederlo arrivare o potresti non vederlo. Non sai esattamente dove colpirà. Ma una volta che colpisce, qualsiasi cosa possiedi, possiedi, e devi sperare di possedere ciò che si riprende”, ha opinato Michele.

Gli analisti azionari di JPMorgan stanno prendendo questo come un segnale per evidenziare solidi investimenti azionari difensivi per resistere alla tempesta.

Le mosse difensive che gli analisti di JPM stanno raccomandando sono azioni ad alto rendimento di dividendi, con lunghe storie di mantenimento di flussi di pagamento affidabili per gli investitori di dividendi – e con rendimenti ben al di sopra della media, fino al 9% o più. Analizziamoli più da vicino.

Energy Transfer (ET)

Cominceremo dal settore energetico degli idrocarburi, esaminando una società midstream, Energy Transfer. Con una capitalizzazione di mercato di oltre 38 miliardi di dollari, questa è una delle più grandi società midstream in Nord America. ET ha una rete di attività che include quasi 120.000 miglia di oleodotti e gasdotti, oltre a terminali di esportazione, frazionatori, impianti di raccolta, stabilimenti di lavorazione e fattorie di stoccaggio. Sebbene la rete sia concentrata sulla costa del Golfo in Texas e Louisiana, l’azienda ha anche una forte presenza in Arkansas e Oklahoma, e la sua rete si estende fino alla Florida, alla regione del medio Atlantico e agli stati dei Grandi Laghi.

In uno sviluppo interessante, alla fine di marzo, Energy Transfer ha stipulato un “accordo definitivo” per l’acquisizione di Lotus Midstream, un concorrente più piccolo. La transazione, che dovrebbe essere completata nel secondo trimestre del 2023, ha un valore stimato di 1,45 miliardi di dollari e aggiungerà circa 3.000 miglia di oleodotti per la raccolta e il trasporto di petrolio grezzo alla rete di ET. Gli aggiornamenti della rete di ET si estenderanno dal bacino del Permiano del Texas-New Mexico fino all’Oklahoma.

A febbraio, Energy Transfer ha pubblicato i risultati del suo quarto trimestre 2022, con risultati piuttosto misti. Il fatturato della società, pari a 20,5 miliardi di dollari, è aumentato del 10% anno su anno e l’utile operativo è salito nello stesso periodo da 1,7 a 1,8 miliardi di dollari. L’EPS GAAP della società è stato di 34 centesimi per azione, per un guadagno di 5 centesimi rispetto all’anno precedente. Sul lato negativo, tuttavia, il fatturato ha mancato la previsione di 3,31 miliardi di dollari e l’EPS era inferiore alle aspettative di 3 centesimi.

Nonostante queste mancanze, il flusso di cassa distribuibile di Energy Transfer per il 4Q22 è aumentato anno su anno da 1,6 a 1,91 miliardi di dollari e la società ha deciso di aumentare il dividendo per le azioni ordinarie del trimestre, pagato il 21 febbraio, del 15% rispetto al trimestre precedente, portandolo a $0,305. A questo ritmo, il pagamento del dividendo per azione ordinaria annualizzato è di $1,22 per azione e offre un rendimento del 9,5%, quasi 5 volte la media del mercato più ampio.

Nella sua copertura di Energy Transfer per JPMorgan, l’analista Jeremy Tonet descrive una società con una posizione solida e una visione d’insieme sana, scrivendo: “ET continua a essere scambiata a livelli scontati, offrendo un punto di ingresso interessante per gli investitori a lungo termine. Sebbene continuiamo a credere che la posizione dominante, la presenza territoriale e le integrazioni complete di ET serviranno bene la partnership nel ciclo, riconosciamo che l’eccesso di offerta attuale nell’industria della logistica del petrolio grezzo ha portato a prezzi incentivati per assicurarsi la quota di mercato”.

“Vediamo un contesto macro costruttivo che guida nuove opportunità in tutti i settori del business di ET, in particolare con Mariner East e altri progetti di NGL che sbloccano una crescita altamente accretiva. Inoltre, vediamo il 2023 come un anno di transizione chiave per ET, con un leverage che diminuisce a un livello che consente un ritorno di capitale significativamente maggiore che può forzare la questione sulla valutazione”, ha aggiunto l’analista.

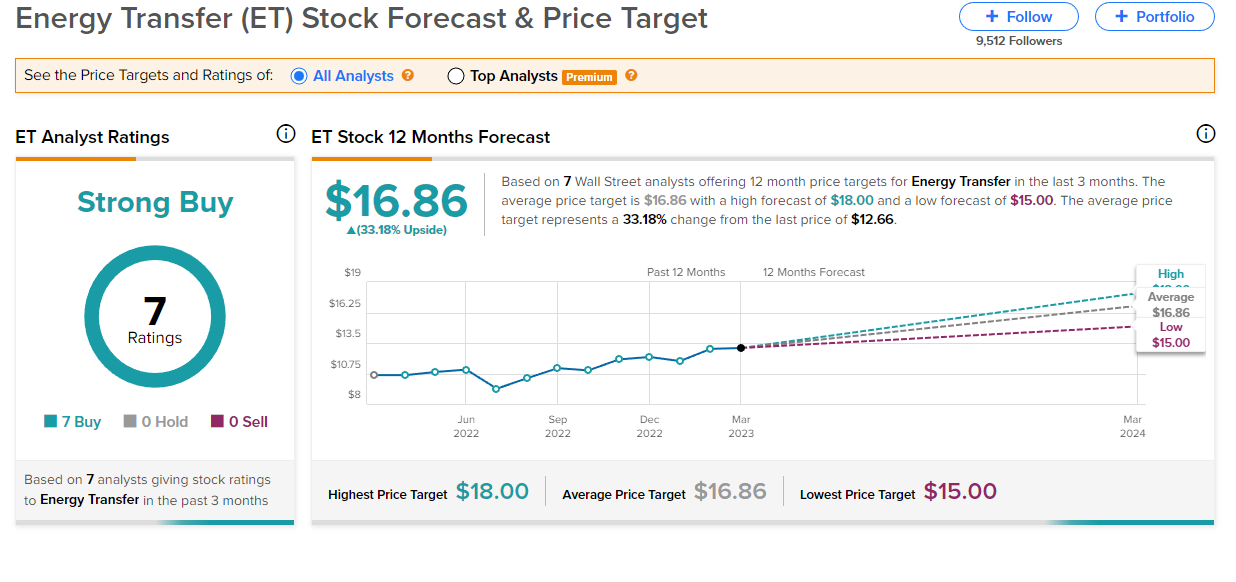

In linea con questa posizione rialzista, Tonet assegna alle azioni di ET una valutazione Sovrappeso (cioè Compra) e il suo target price di $18 suggerisce un robusto potenziale di aumento del 40% in un anno. Sulla base del rendimento attuale del dividendo e della prevista apprezzamento del prezzo, l’azione ha un profilo di potenziale ritorno totale del 49,5%. (Per vedere il track record di Tonet, clicca qui)

Le aziende energetiche ben posizionate di solito ricevono la loro giusta dose di attenzione positiva da Wall Street, e ET ha 7 recensioni positive degli analisti registrate per una valutazione del consenso unanime Strong Buy. Le azioni si stanno vendendo a $ 12,83 e il suo prezzo medio obiettivo di $ 16,86 implica un guadagno di ~ 31% nel corso dell’anno prossimo. (Vedi previsioni sulle azioni di ET)

Philip Morris International (PM)

Per la nostra seconda scelta di dividendi JPM, spostiamo la nostra attenzione sulle azioni di “peccato” – un’industria ben nota per i suoi affidabili pagamenti di dividendi elevati. Philip Morris, leader dell’industria del tabacco globale, è conosciuta per il suo portafoglio di principali marchi di sigarette. L’azienda possiede e commercializza il marchio Marlboro al di fuori degli Stati Uniti (negli Stati Uniti, Philip Morris USA è un ramo di Altria Group), insieme al suo noto marchio Philip Morris e ad altri marchi, tra cui L&M, Chesterfield e Next. Philip Morris è attiva in 175 mercati in tutto il mondo e vanta che, nella maggior parte di questi mercati, detiene la posizione numero uno o due per quota di mercato.

Come molte aziende del tabacco, Philip Morris ha percepito in che direzione stanno andando le correnti sociali e politiche prevalenti e sta lavorando per diversificare le sue linee di prodotto verso un futuro “senza fumo”. Nel 2021, l’azienda ha derivato il 29,1% delle entrate totali da prodotti senza fumo, una quota che è aumentata al 32,1% nel 2022. Le linee di prodotto senza fumo dell’azienda includono tabacchi senza fumo orali destinati a fornire la nicotina senza i carcinogeni e gli irritanti del fumo, nonché prodotti di vaporizzazione e sostituti di fumo di tabacco riscaldato. L’azienda ha investito più di 10,5 miliardi di dollari nello sviluppo della sua linea di tabacco senza fumo.

Chiudendo il 2022, Philip Morris ha riportato un fatturato di 8,15 miliardi di dollari e un EPS diluito di 1,39 dollari per azione. Su base annua, queste cifre sono state superiori rispetto a 8,1 miliardi di dollari e 1,37 dollari, rispettivamente. Ancora meglio, dal punto di vista degli investitori, entrambe le cifre hanno battuto le previsioni di molto; gli analisti si aspettavano un fatturato di 7,5 miliardi di dollari e un EPS di 1,29.

Dal punto di vista difensivo, Philip Morris ha recentemente dichiarato un dividendo di 1,27 dollari per azione comune, che sarà pagato il 11 aprile. Il suo tasso annualizzato di 5,08 dollari offre un rendimento del 5,2%. L’azienda ha pagato regolarmente dividendi trimestrali dal 2008.

Tra i rialzisti c’è l’analista di JPMorgan, Jared Dinges, che espone un solido caso per Philip Morris di conseguire guadagni in avanti sulla sua linea di prodotti senza fumo.

“Vediamo il Q123 come il punto più basso per la crescita di PMI (-5% di EPS a confronto con il trimestre precedente, la preview completa del Q1 si trova nella nota), e crediamo che la recente svalutazione delle azioni fornisca un punto di ingresso interessante in vista della ri-accelerazione del business… Nel medio e lungo termine, poiché PMI supererà la soglia per diventare una società a maggioranza priva di fumo (cosa che prevediamo accada nel 2026), vediamo la possibilità di una espansione del multiplo di valutazione con l’opportunità di avere quotazioni separate per il business NGP e quello del tabacco in qualche momento, il che, a nostro avviso, potrebbe creare valore incrementale”, ha commentato Dinges.

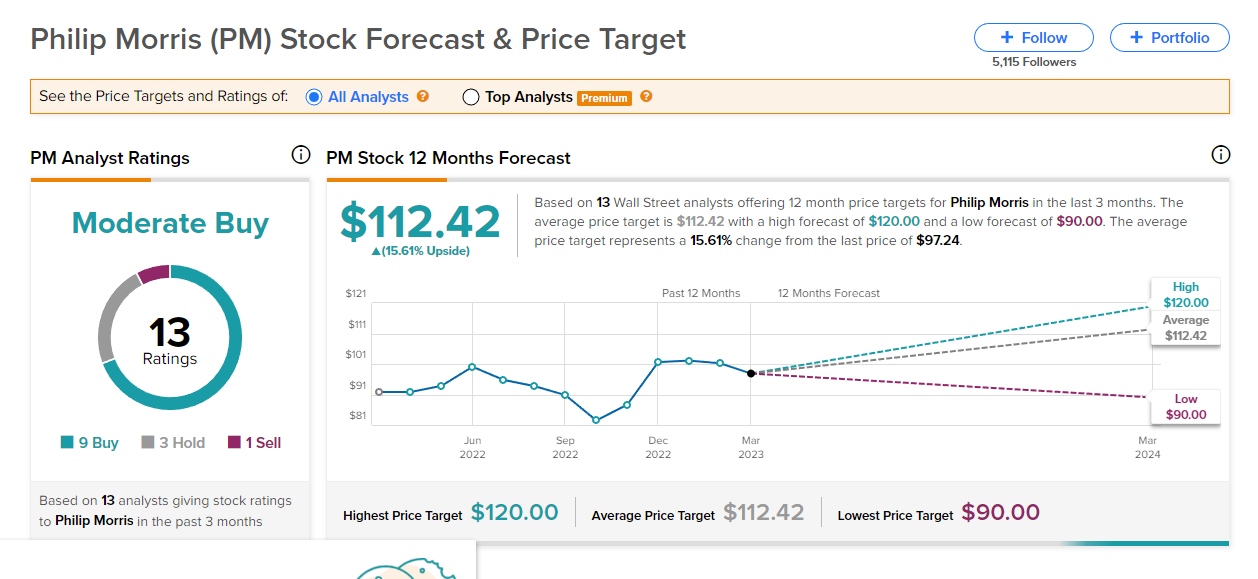

Guardando avanti, Dinges quantifica la sua posizione rialzista con una valutazione “Overweight” (cioè Compra), e prevede un upside di 12 mesi del 19% attraverso il suo target price di $116. (Per vedere il track record di Dinges, clicca qui)

Altrove a Wall Street, l’azione raccoglie 8 Buy, 3 Hold e 1 Sell aggiuntivi, per una valutazione di “Moderate Buy” (cioè Compra Moderata). Il target price medio si attesta a $112,42, suggerendo che le azioni salirebbero di circa il 15% nell’anno a venire. (Vedi previsioni per le azioni PM)

Per trovare buone idee di azioni che negoziano a valutazioni interessanti, visita Best Stocks to Buy di TipRanks, uno strumento che unisce tutte le informazioni sull’equity di TipRanks.

Avvertenza: le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presentati. Il contenuto è destinato ad essere utilizzato solo a scopo informativo. È molto importante fare la propria analisi prima di effettuare qualsiasi investimento.