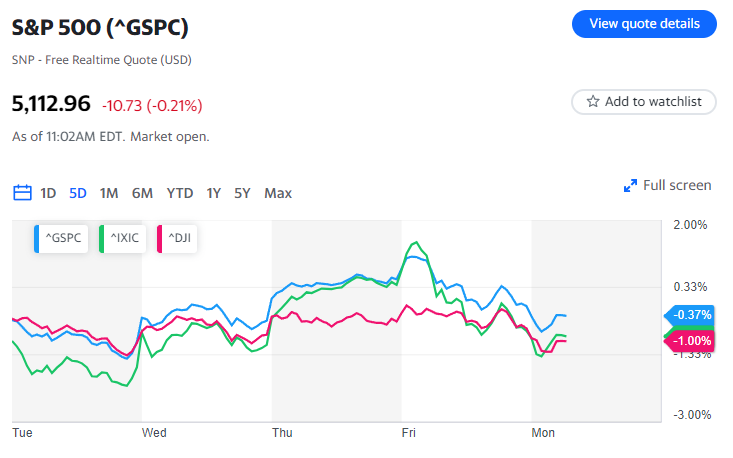

Le azioni hanno chiuso la scorsa settimana in ribasso dopo una vendita nel settore tecnologico che ha visto il Nasdaq Composite (^IXIC) guidare le perdite, con una caduta superiore al 1%.

Tuttavia, l’S&P 500 ponderato in modo eguale ha registrato un guadagno settimanale per la settima settimana consecutiva, poiché gli investitori continuano a cercare al di fuori dei sette leader tecnologici del “Magnificent Seven” per alimentare la successiva fase del rally di mercato.

Nella settimana in corso, gli investitori affronteranno l’ultima grande prova prima della riunione della Federal Reserve del 20 marzo con il rapporto sul Consumer Prince Index (CPI) di febbraio che uscirà martedì, offrendo un’occhiata aggiornata all’inflazione. I rapporti sulle vendite al dettaglio e sul sentiment dei consumatori saranno in evidenza nel calendario economico nella seconda metà della settimana.

Un programma di guadagni più leggero è in programma, con Dollar Tree (DLTR), Dollar General (DG), Dick’s Sporting Goods (DKS), Adobe (ADBE) e Ulta Beauty (ULTA) che figurano tra i rapporti trimestrali in primo piano.

Controllo dei prezzi

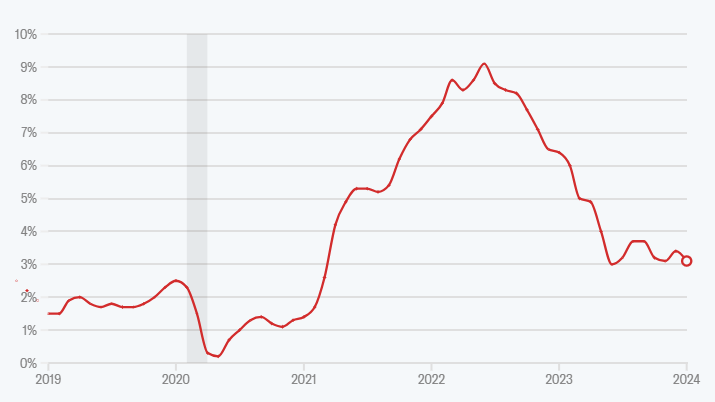

Il presidente della Federal Reserve, Jerome Powell, ha dichiarato ripetutamente che la banca centrale desidera maggiori “certezze” sul percorso discendente dell’inflazione prima di ridurre i tassi di interesse.

La lettura dell’IPC di martedì segue un rapporto di gennaio più caldo del previsto che ha mostrato che la discesa dell’inflazione potrebbe essere “irregolare” e ha spinto gli investitori a prezzare in meno tagli dei tassi di interesse quest’anno.

Per febbraio, Wall Street si aspetta che l’inflazione generale registri un aumento annuo dell’3,1%, invariato rispetto al numero generale di gennaio, secondo le stime di Bloomberg. I prezzi dovrebbero aumentare dello 0,4% su base mensile, un aumento rispetto all’incremento dello 0,3% visto a gennaio.

Le persone fanno acquisti presso un negozio Target a Manhattan il 5 marzo 2024, a New York City. (Spencer Platt/Getty Images) (Spencer Platt via Getty Images)

Su una base “core”, che esclude cibo ed energia, ci si aspetta che i prezzi siano aumentati del 3,7% su base annua, una decelerazione rispetto all’incremento del 3,9% registrato a gennaio. Le previsioni indicano che gli aumenti mensili dei prezzi “core” dovrebbero attestarsi allo 0,3%, inferiore all’incremento dello 0,4% registrato a gennaio.

“I dati sull’IPC di gennaio sono risultati più caldi del previsto e hanno rinnovato preoccupazioni su quanto velocemente l’inflazione potrebbe essere contenuta”, hanno scritto gli economisti di Wells Fargo guidati da Jay Bryson in una nota di ricerca venerdì.

“Nonostante l’ottimo inizio dell’anno, riteniamo che alla fine la tendenza disinflazionistica rimanga in atto. Ci aspettiamo che i dati di febbraio mostrino che, pur rimanendo frustrantemente elevata, la tendenza sottostante non si sta rafforzando.”

PREZZI AL CONSUMO AUMENTANO DEL 3,1% A GENNAIO

Tasso di inflazione annuale dal 2019

FONTE: UFFICIO DI STATISTICA DEL LAVORO • LE AREE OMBREGGIATE INDICANO LE RECESSIONI NEGLI STATI UNITI

Ripresa nel settore al dettaglio?

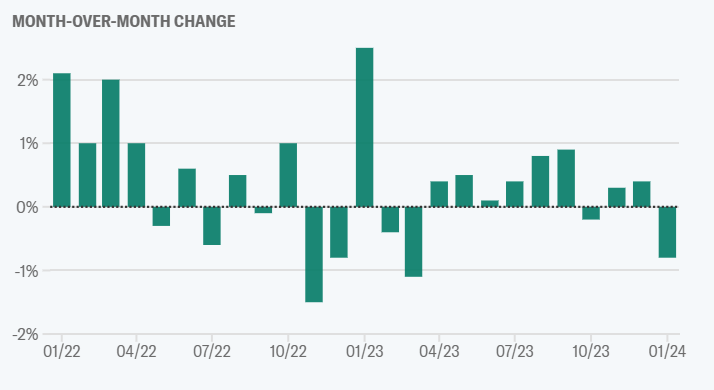

A gennaio, le vendite al dettaglio hanno registrato la loro più ripida diminuzione da marzo 2023.

Tuttavia, gli economisti non si aspettano che questa tendenza abbia continuato nel mese di febbraio.

Gli economisti prevedono che il rapporto di giovedì mattina mostrerà un aumento delle vendite al dettaglio dello 0,8% rispetto al mese precedente a febbraio, una ripresa rispetto alla diminuzione dell’0,8% registrata nel primo mese dell’anno.

Escludendo auto e carburanti, gli economisti prevedono che le vendite siano aumentate dello 0,2% rispetto al mese precedente, rispetto a una diminuzione dell’0,5% a gennaio, secondo i dati di Bloomberg.

“Le vendite al dettaglio si riprenderanno a febbraio a seguito della debolezza legata alle condizioni meteorologiche di gennaio e alla stagione più forte dei rimborsi fiscali”, hanno scritto gli economisti presso Oxford Economics in una nota venerdì, “il che lascerebbe la crescita dei consumi in pista per un guadagno annuale superiore al 2% nel primo trimestre, a un ritmo sostenuto”.

VENDITE AL DETTAGLIO IN CALO PIÙ DEL PREVISTO A GENNAIO

Vendite al dettaglio mensili negli Stati Uniti

FONTE: UFFICIO DEL CENSIMENTO DEGLI STATI UNITI

Un cambiamento nel mercato

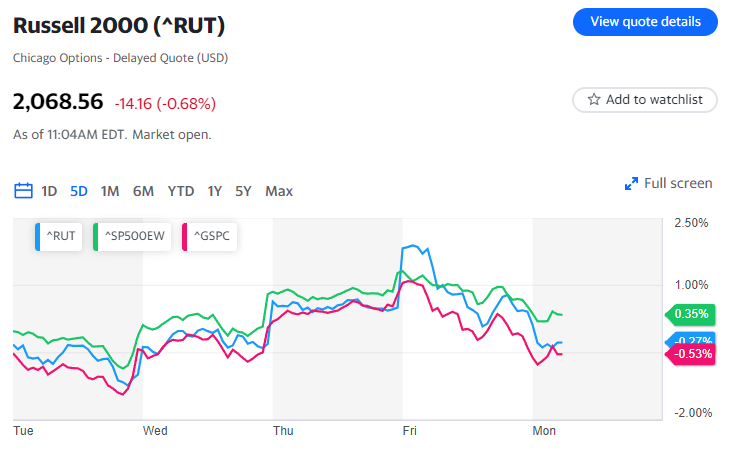

L’azione di mercato successiva al rapporto sull’occupazione di venerdì ha mostrato un netto cambiamento nell’azione di trading.

Dopo settimane di un rally di mercato azionario alimentato dall’intelligenza artificiale, Nvidia (NVDA) è scesa di quasi il 5%. Altri scambi tecnologici popolari che avevano ottenuto un aumento nell’euforia legata all’intelligenza artificiale sono scesi, tra cui cali di circa il 4% da Arm Holdings (ARM) e Dell (DELL), tra gli altri.

Il movimento segue una divergenza nel trade del Magnificent Seven che è emersa, in particolare, le performance in ritardo di Apple e Tesla. Questo, sostengono gli strateghi, potrebbe continuare ad aprire una strada per un ampliamento del rally di mercato.

Questa tendenza è stata osservata durante tutta la settimana, con l’S&P 500 ponderato in modo eguale che ha raggiunto il suo primo massimo storico in più di due anni. Sia questo indice che l’indice Russell 2000 delle piccole capitalizzazioni (^RUT) hanno superato il mercato più ampio durante la vendita di venerdì.

“Pensiamo che il Mag Seven diventerà il Lag Seven”, ha detto il capo tecnico di mercato di Piper Sandler, Craig Johnson, a Yahoo Finance Live.

“In questo momento, inizieremo a vedere un ampliamento di questo mercato”.

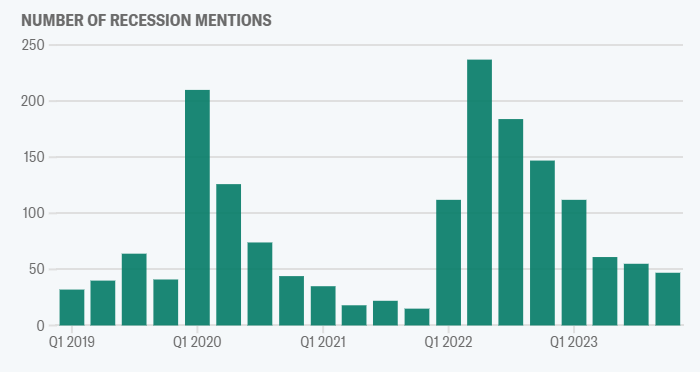

Meno aziende menzionano la recessione

La richiesta di Johnson di un ampliamento del rally di mercato è stata una richiesta comune su Wall Street all’inizio del 2024. La motivazione per la crescita delle azioni di altre società si basa sul crescente aumento delle stime degli utili per azioni al di fuori dei leader tecnologici e sulla salute complessiva dell’economia statunitense.

Questa storia rimane in gran parte intatta. Il capo economista degli Stati Uniti di JPMorgan, Michael Feroli, ha notato dopo il rapporto sull’occupazione di febbraio che la continua forza del mercato del lavoro ha spinto le prospettive della società per il prodotto interno lordo (PIL) del secondo trimestre al 1,5% su base annua dallo 0,5%.

Gli strateghi ritengono che queste previsioni economiche rivedute saranno riflesse negli utili delle aziende non solo nel settore tecnologico. E le aziende stanno raccontando una storia simile.

Durante le chiamate sugli utili che vanno dal 15 dicembre al 7 marzo, 47 aziende dell’S&P 500 hanno menzionato il termine “recessione”, secondo una ricerca di FactSet. È stato il numero più basso di aziende che hanno menzionato la frase in due anni e si è collocato al di sotto delle medie quinquennali e decennali di menzioni.

FONTE: FACTSET, CHIAMATE SUGLI UTILI DELLE AZIENDE

FONTE: FACTSET, CHIAMATE SUGLI UTILI DELLE AZIENDE

Calendario settimanale

Lunedì

Dati economici: Aspettative di inflazione a un anno della Federal Reserve di New York, febbraio (precedentemente al 3%)

Risultati aziendali: Asana (ASAN), Casey’s (CASY), Oracle (ORCL), Vail Resorts (MTN)

Martedì

Dati economici: Ottimismo delle piccole imprese NFIB, febbraio (precedentemente a 89,9); Indice dei prezzi al consumo (CPI), mese su mese, febbraio (previsto +0,4%, precedente +0,3%); CPI core, mese su mese, febbraio (previsto +0,3%, precedente +0,4%); CPI, anno su anno, febbraio (previsto +3,1%, precedente +3,1%); CPI core, anno su anno, febbraio (previsto +3,7%, precedente +3,9%); Guadagni reali medi orari, anno su anno, febbraio (precedentemente +1,4%)

Risultati aziendali: Allbirds (BIRD), Clover (CLOV), Kohl’s (KSS), Manchester United (MANU), On Holdings (ONON)

Mercoledì

Dati economici: Domande di mutui MBA, settimana fino al 8 marzo (+9,7%)

Risultati aziendali: Dollar Tree (DLTR), Lennar (LEN), Vera Bradley (VRA), Williams-Sonoma (WSM)

Giovedì

Dati economici: Richieste iniziali di sussidi di disoccupazione, settimana fino al 9 marzo (prevalentemente 217.000); Vendite al dettaglio, mese su mese, febbraio (previsto +0,8%, precedente -0,8%); Vendite al dettaglio escluse auto e carburanti, febbraio (previsto +0,2%, precedente -0,5%); Indice dei prezzi al produttore (PPI), mese su mese, febbraio (previsto +0,3%, precedente +0,3%); PPI, anno su anno, febbraio (precedentemente +0,9%)

Risultati aziendali: Adobe (ORCL), Blink (BLNK), Build-A-Bear (BBW), Dollar General (DG), Dick’s Sporting Goods (DKS), Ulta Beauty (ULTA)

Venerdì

Dati economici: Sentimento del consumatore dell’Università di Michigan, preliminare di marzo (previsto 77,0, precedente 76,9); Prezzi delle importazioni, mese su mese, febbraio (previsto +0,2%, precedente +0,8%); Prezzi delle esportazioni, mese su mese, febbraio (previsto +0,1%, precedente +0,8%); Produzione industriale, mese su mese, febbraio (previsto +0,0%, precedente -0,1%)

Risultati aziendali: Nessun risultato aziendale rilevante previsto.