Dopo i commenti del presidente della Federal Reserve, Jay Powell, che hanno suggerito ulteriori aumenti dei tassi di interesse nel 2023 e hanno portato i tre principali indici al ribasso la scorsa settimana, gli investitori saranno nuovamente concentrati sulle prossime mosse della Fed con i dati sull’inflazione, due indicatori sulla fiducia dei consumatori e i risultati di Nike (NKE) che metteranno in risalto l’ultima settimana di giugno e il primo semestre del 2023.

L’indice delle spese per consumi personali (Personal Consumption Expenditures – PCE), il principale indicatore di inflazione preferito dalla Fed, sarà la più importante pubblicazione di dati economici della settimana e verrà reso noto venerdì mattina.

Martedì e venerdì ci saranno indicatori sulla fiducia dei consumatori, rispettivamente da parte della Conference Board e dell’Università di Michigan, mentre i dati sull’edilizia residenziale saranno anche presenti nel calendario.

Dal punto di vista degli utili, i risultati di Nike, Carnival (CCL), Walgreens (WBA) e Rite Aid (RAD) saranno i principali momenti salienti.

Gli investitori cercheranno di concludere un forte mese, trimestre e primo semestre del 2023 con una nota positiva dopo aver registrato la peggiore settimana degli ultimi mesi.

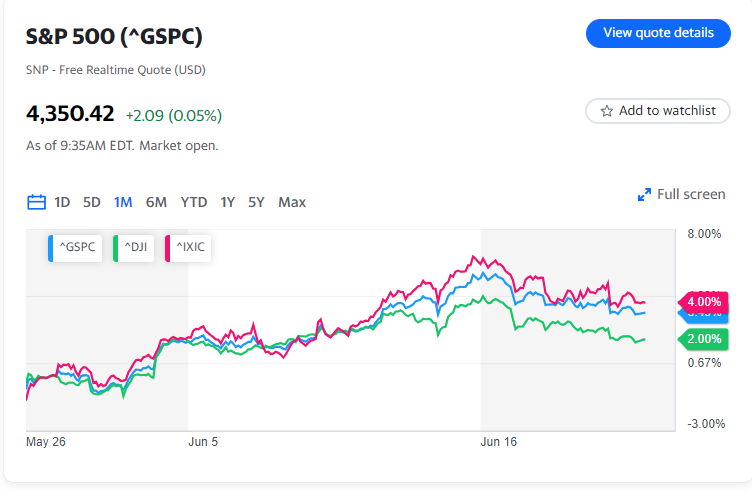

Tutti e tre gli indici principali hanno chiuso la settimana al ribasso, con il Nasdaq Composite (^IXIC) che ha registrato la sua prima perdita settimanale negli ultimi otto, mentre l’S&P 500 (^GSPC) ha interrotto una serie di cinque settimane positive. Tuttavia, le azioni sono ancora in gran parte in rialzo a giugno.

Entrando nell’ultima settimana del mese, il Nasdaq è in rialzo di oltre il 7%, mentre l’S&P 500 è salito di quasi il 5% e il Dow Jones Industrial Average (^DJI) è aumentato di poco più del 2%. Nel primo semestre dell’anno, il Nasdaq rimane in rialzo di oltre il 28%, mentre l’S&P registra un guadagno superiore al 13%.

Durante due giorni di testimonianza al Congresso, Powell ha definito l’inflazione “più persistente di quanto ci aspettassimo”, aggiungendo che la banca centrale ha “molta strada da fare” per ridurre l’inflazione. Con dati limitati tra ora e la prossima comunicazione di politica monetaria della Fed il 26 luglio, i dati sull’inflazione di venerdì saranno ancora più attentamente osservati.

La scorsa settimana, Powell ha fatto riferimento all'”indice core” del PCE come particolarmente ostinato.

Si prevede che i dati di venerdì mostrino che l'”indice core” del PCE, che esclude i costi di cibo ed energia, è aumentato del 4,7% rispetto all’anno precedente a maggio, invariato rispetto ad aprile. La Fed punta a un’inflazione del 2%, in media. Nel mese precedente, ci si aspetta che l'”indice core” del PCE aumenti dello 0,4% a maggio.

“Nel maggio si prevede che l’inflazione dell’indice core del PCE sia più contenuta (proiettiamo lo 0,29% MoM), ma ci aspettiamo che l’inflazione dei servizi non relativi all’alloggio rimanga persistentemente alta nei prossimi mesi”, hanno scritto gli economisti di Citi in una nota venerdì. “Un mercato immobiliare in ripresa sta creando ulteriori rischi al rialzo per l’inflazione nel 2024”.

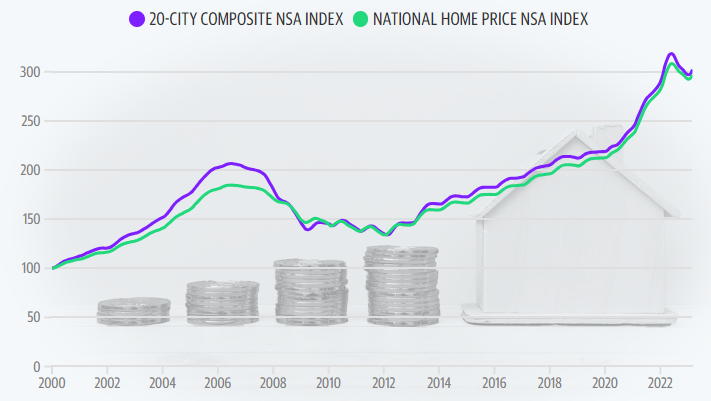

I dati sulle nuove vendite di case e sull’indice dei prezzi delle case nazionali S&P CoreLogic Case-Shiller sono attesi martedì. Gli economisti prevedono che i prezzi delle case siano diminuiti del 2,6% su base annua ad aprile.

CRESCITA DEI PREZZI DELLE CASE NEGLI STATI UNITI

L’Indice dei Prezzi delle Case Case-Shiller a livello nazionale e il Composite a 20 città mostrano un aumento dei prezzi dal 1987.

FONTE: S&P DOW JONES INDICES & CORELOGIC • FOTO: GETTY IMAGES

FONTE: S&P DOW JONES INDICES & CORELOGIC • FOTO: GETTY IMAGES

Sul fronte degli utili, i risultati di Nike saranno il punto centrale della lista delle aziende che li riportano. Il principale marchio di abbigliamento sportivo del paese ha fatto progressi nello smaltimento degli eccessi di inventario durante gli ultimi trimestri. Tuttavia, sebbene l’azienda abbia già segnalato di aver raggiunto il picco dell’eccesso di inventario, alcuni analisti di Wall Street sono ancora preoccupati che gli ostacoli dell’inventario possano pesare sulla crescita del margine lordo.

La relazione di Nike fornirà una visione più chiara dello stato degli inventari all’ingrosso nel settore del commercio al dettaglio, dopo che Foot Locker (FL) ha avvertito di difficoltà durante il suo più recente rapporto trimestrale sugli utili.

“Recenti verifiche del canale di abbigliamento sportivo in Nord America ed Europa indicano chiaramente che la domanda di abbigliamento sportivo di massa potrebbe essersi rallentata, lasciando un’elevata eccesso di inventario in tutta l’industria che attualmente viene promosso… un potenziale ostacolo che potrebbe mettere pressione sulle entrate e sul margine di NKE”, ha scritto l’analista di equity di Morgan Stanley Alex Straton in una nota di martedì.

Il simbolo NIKE è appeso al muro all’ingresso del negozio di reparto NIKE presso il centro commerciale North Park mentre si vedono i clienti uscire dal negozio lunedì 19 marzo 2012 a Dallas. (AP Photo/Tony Gutierrez)

In generale, i mercati potrebbero essere alla ricerca di un nuovo catalizzatore mentre il rally guidato dall’intelligenza artificiale nel settore tecnologico ha preso il secondo posto rispetto ad altre operazioni di momentum per concludere la settimana.

Come ha sottolineato Jared Blikre di Yahoo Finance venerdì, gli investitori sembravano vendere alcuni vincitori recenti per concludere la settimana, con i semiconduttori in calo e il Bitcoin che ha raggiunto un nuovo massimo di 52 settimane.

Tom Lee, capo della ricerca di Fundstrat, ha scritto in una nota venerdì che il ritracciamento della scorsa settimana era “inevitabile”.

“La domanda ovvia per tutti è se questo ritracciamento del 2% rappresenta un massimo locale (o anche un massimo importante) o se si tratta di un ritracciamento a breve termine che va comprato”, ha scritto Lee.

Lee sostiene che gli orsi del mercato azionario faranno riferimento a ulteriori aumenti dei tassi da parte della Fed, alla possibilità di una diminuzione degli utili nella seconda metà dell’anno e a una bolla simile al 1999 nell’IA. Ma Lee rimane nel campo che l’inflazione si sta raffreddando e crede che ciò si rifletterà nella settimana a venire con i dati sull’IPC e sull’edilizia abitativa.

“Per noi, sembra sempre più che si tratti di un’economia che entra in espansione, non che scivola in una recessione”, ha scritto Lee. “E ciò rende più appropriata una posizione di inizio ciclo/risk-on”.

Calendario settimanale

Lunedì

Dati economici: Attività manifatturiera della Federal Reserve di Dallas (previsto -20, precedente -29,1)

Risultati trimestrali: Carnival (CCL)

Martedì

Dati economici: Vendite di nuove abitazioni, maggio (previsto tasso annuale 675.000, precedente 683.000); Variazione mensile delle vendite di nuove abitazioni, maggio (previsto -1,2%, precedente +4,1%); Beni durevoli, maggio (previsto -0,9%, precedente +1,1%); Indice di fiducia dei consumatori del Conference Board (previsto 104, precedente 102,3); Indice dei prezzi delle case Composite 20 città S&P CoreLogic, variazione mensile, aprile (previsto +0,35%, precedente +0,45%); Indice dei prezzi delle case Composite 20 città S&P CoreLogic, variazione annuale, aprile (previsto -2,6%, precedente -1,15%)

Risultati trimestrali: Jefferies Financial Group (JEF), Walgreens Boots Alliance (WBA)

Mercoledì

Dati economici: Domande di mutui MBA, settimana terminata il 23 giugno (+0,5% precedente); Scorte all’ingrosso, variazione mensile, maggio (previsto -0,1%, precedente -0,1%); Scorte al dettaglio, variazione mensile, maggio (precedente 0,2%)

Risultati trimestrali: Blackberry (BB), General Mills (GIS), Micron (MU)

Giovedì

Dati economici: PIL del primo trimestre, terza stima (previsto tasso annuale +1,4%, precedente +1,3%); Consumo personale del primo trimestre, terza stima (previsto 3,8%, precedente 3,8%); Nuove richieste di sussidio di disoccupazione, settimana terminata il 24 giugno (previsto 265.000, precedente 264.000); Sussidi di disoccupazione in corso, settimana terminata il 17 giugno (previsto 1,78 milioni, precedente 1,76 milioni); Contratti di vendita di case, variazione mensile, maggio (previsto -0,5%, precedente 0,0%)

Risultati trimestrali: McCormick (MKC), Nike (NKE), Rite Aid (RAD)

Venerdì

Notizie economiche: Reddito personale, variazione mensile, maggio (previsto +0,4%, precedente +0,4%); Spesa personale, variazione mensile, maggio (previsto +0,2%, precedente +0,8%); Inflazione PCE, variazione mensile, maggio (previsto +0,1%, precedente +0,4%); Inflazione PCE, variazione annuale, maggio (previsto +3,8%, precedente +4,4%); PCE “core”, variazione mensile, maggio (previsto +0,4%, precedente +0,4%); PCE “core”, variazione annuale, maggio (previsto +4,7%, precedente +4,7%); Sentimento dei consumatori dell’Università di Michigan, giugno, lettura finale (previsto 63,9, precedente 63,9)

Risultati trimestrali: Constellation Brands (STZ)