Gli ultimi due importanti eventi macroeconomici del 2023 daranno il benvenuto agli investitori nella settimana a venire.

Il rapporto sull’indice dei prezzi al consumo (CPI) di novembre, in uscita martedì mattina, offrirà l’ultimo pezzo del puzzle dell’inflazione prima dell’annuncio finale della politica della Federal Reserve dell’anno, previsto per mercoledì pomeriggio.

Una conferenza stampa con il presidente della Fed, Jerome Powell, e un nuovo insieme di previsioni economiche da parte degli ufficiali della Fed per gli anni a venire metteranno in evidenza gli eventi di mercoledì. I prezzi alla produzione in uscita mercoledì mattina, le vendite al dettaglio in uscita giovedì e uno sguardo all’attività manifatturiera degli Stati Uniti venerdì evidenziano anche il calendario economico.

Dal lato aziendale, gli eventi dovrebbero essere relativamente limitati, con gli aggiornamenti trimestrali da parte di Costco (COST), Adobe (ADBE) e Lennar (LEN) che saranno i nomi più importanti della settimana.

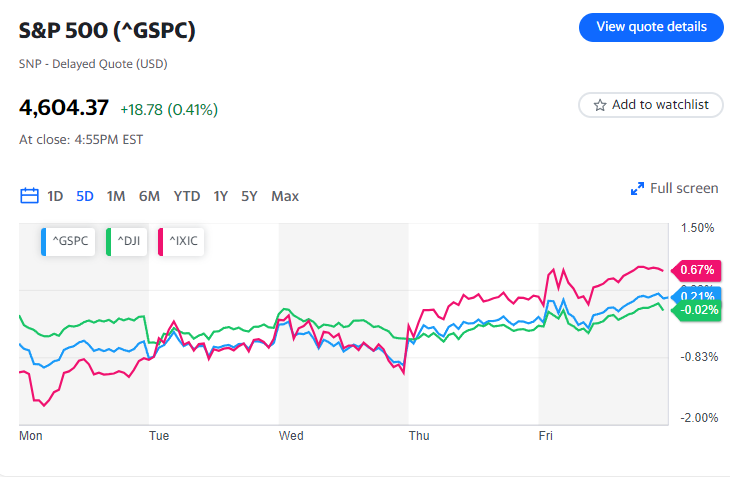

I mercati entrano nella settimana con un serio slancio, poiché tutti e tre i principali indici di borsa statunitensi hanno concluso le ultime sei settimane con guadagni. Per l’anno, il Dow Jones Industrial Average (^DJI) è in aumento di oltre il 9%, mentre l’S&P 500 (^GSPC) è in aumento di quasi il 20%. Il Nasdaq Composite (^IXIC) ha guadagnato quasi il 38%.

L’S&P 500 è ora a meno del 5% dal suo massimo storico di chiusura.

Fed in attesa

Alle ore 14:00 ET di mercoledì, la Fed annuncerà la sua decisione politica finale dell’anno, con i mercati che prezzano una probabilità vicina al 100% che la banca centrale mantenga invariati i tassi di interesse in un intervallo del 5,25%-5,50% per il 2023.

Insieme a questa decisione politica, gli ufficiali della Fed rilasceranno una versione aggiornata delle Proiezioni Economiche Riassuntive, che includono il “dot plot” che traccia le aspettative dei responsabili politici su dove potrebbero dirigersi i tassi di interesse in futuro. Verranno anche rilasciate previsioni sull’inflazione, sulla crescita del PIL e sulla disoccupazione.

La conferenza stampa di Powell è programmata per iniziare alle 14:30 ET, con gli investitori desiderosi di sentire come il presidente della Fed bilancia le aspettative degli investitori che i tassi di interesse potrebbero iniziare a diminuire già a partire da marzo.

L’ultima volta che Powell ha parlato pubblicamente, il 1° dicembre, ha definito “prematura” la speculazione sul taglio dei tassi.

“Sarebbe prematuro concludere con fiducia che abbiamo raggiunto una posizione sufficientemente restrittiva, o speculare su quando la politica potrebbe allentarsi”, ha detto Powell il 1° dicembre in dichiarazioni preparate al Spelman College di Atlanta. “Siamo pronti a stringere ulteriormente la politica se diventa opportuno farlo.”

Gli investitori saranno interessati a vedere se qualche dato recente, in particolare il rapporto sull’occupazione di novembre e la lettura sull’inflazione di martedì, influenzerà la discussione della banca centrale sul percorso futuro della politica.

La conferenza stampa a cui Powell risponderà mercoledì sarà sicuramente impegnativa, con i giornalisti che cercheranno risposte sul prossimo passo al ribasso della banca centrale. Tuttavia, l’economista capo di JPMorgan, Michael Feroli, non ritiene che Powell si impegnerà nella discussione sulla riduzione dei tassi.

“Nella conferenza stampa pensiamo che Powell cercherà di spostare la conversazione lontano dal momento del primo taglio, notando che attualmente il Comitato sta solo considerando se dovrebbe rimanere in attesa o stringere la politica”, ha scritto Feroli in una nota ai clienti venerdì.

Anche Michael Pearce, economista capo degli Stati Uniti presso Oxford Economics, prevede che la conferenza stampa di mercoledì avrà una leggera inclinazione al rialzo, indicando un orientamento da parte di Powell e della Fed a mantenere i tassi di interesse più alti per un periodo più lungo.

“Ci aspettiamo che le proiezioni economiche aggiornate e la conferenza stampa post-riunione respingano l’idea che i tagli dei tassi possano entrare presto all’ordine del giorno, sottolineando che l’inflazione è ancora troppo forte e che i rischi sono al rialzo”, ha scritto Pearce in una nota ai clienti giovedì.

“Se mai, ci aspettiamo che i responsabili politici tendano a mantenere i tassi troppo alti per troppo tempo”.

Jerome Powell, Presidente del Federal Reserve Board degli Stati Uniti, arriva a una conferenza stampa a seguito di una riunione chiusa di due giorni del Federal Open Market Committee sulla politica dei tassi di interesse a Washington, USA, il 26 luglio 2023. REUTERS/Elizabeth Frantz (Elizabeth Frantz / Reuters)

Progresso dell’inflazione sotto i riflettori

Il giorno prima dell’annuncio della Fed, l’attenzione degli investitori sarà concentrata sull’inflazione quando verrà pubblicato l’Indice dei Prezzi al Consumo (CPI) di novembre alle 8:30 a.m. ET.

Gli economisti prevedono che l’indice CPI generale sia aumentato del 3,1% rispetto all’anno precedente a novembre, in calo rispetto all’incremento del 3,2% visto a ottobre. I prezzi dovrebbero rimanere stabili su base mensile per il secondo mese consecutivo.

Su base “core”, che esclude le categorie volatili alimentari ed energetiche, si prevede che l’IPC aumenti del 4% rispetto all’anno precedente a novembre, invariato rispetto all’incremento osservato il mese precedente.

La Fed mira a un’inflazione annua del 2%

Si prevede che gli aumenti mensili dei prezzi core si attestino al 0,3%, in aumento rispetto all’incremento mensile dello 0,2% osservato a ottobre.

“Analogamente al mese scorso, ci aspettiamo un rallentamento dell'[inflazione] generale dovuto al calo dei prezzi dell’energia, con una pressione al rialzo che persiste sul segmento core da componenti come l’equivalente del proprietario/affitti, assicurazioni e manutenzione auto, oltre ad altri servizi”, ha scritto il team economico di Jefferies guidato da Thomas Simons in una nota venerdì.

Il rapporto di martedì offrirà agli investitori il primo sguardo all’inflazione a novembre, dopo che i dati di ottobre hanno mostrato che sia il CPI core che il PCE core, la misura preferita di inflazione della Fed, hanno raggiunto i livelli più bassi di inflazione annuale rispettivamente da settembre e aprile del 2021.

Calendario settimanale:

Lunedì

- Dati economici: Nessun dato rilevante

- Guadagni: Casey’s (CASY), Oracle (ORCL)

Martedì

- Dati economici: Ottimismo delle piccole imprese NFIB, novembre (atteso 90.7, precedente 90.7); Indice dei prezzi al consumo (CPI), mese su mese, novembre (atteso +0.0%, precedente +0.0%); CPI core, mese su mese, novembre (atteso +0.3%, precedente +0.2%); CPI, anno su anno, novembre (atteso +3.1%, precedente +3.2%); CPI core, anno su anno, novembre (atteso +4.0%, precedente +4.0%); Guadagni reali medi orari, anno su anno, novembre (precedente +0.8%)

- Guadagni: Nessuna azienda di rilievo è prevista per la segnalazione.

Mercoledì

- Dati economici: Domande di mutui MBA, settimana che termina il 8 dicembre (atteso +2.8%); Indice dei prezzi alla produzione (PPI), mese su mese, novembre (atteso +0.0%, precedente +0.5%); PPI, anno su anno, novembre (atteso +1.1%; precedente +1.3%); PPI core, mese su mese, novembre (atteso +0.2%, precedente +0.0%); PPI core, anno su anno, novembre (atteso +2.2%; precedente +2.4%); Decisione sui tassi FOMC, limite inferiore (atteso 5.25%, precedente 5.25%); Decisione sui tassi FOMC, limite superiore (atteso 5.5%, precedente 5.5%)

- Guadagni: Adobe (ADBE)

Giovedì

- Dati economici: Richieste iniziali di sussidi di disoccupazione (attese 221,000, precedenti 220,000); Vendite al dettaglio, mese su mese, novembre (atteso -0.1%, precedente -0.1%); Vendite al dettaglio, esclusi auto e carburanti, novembre (atteso +0.2%, precedente +0.1%); Prezzi delle importazioni, mese su mese, novembre (atteso -0.8%, precedente -0.8%); Prezzi delle esportazioni, mese su mese, novembre (atteso -1.0%, precedente -1.1%)

- Guadagni: Costco (COST), Lennar (LEN)

Venerdì

- Dati economici: Empire Manufacturing, dicembre (atteso 2.0, precedente 9.1); Produzione industriale, mese su mese, novembre (atteso +0.3%, precedente -0.6%); S&P Global US Manufacturing PMI, dicembre preliminare (atteso 49.3, precedente 49.4); S&P Global US Services PMI, dicembre preliminare (atteso 50.7, precedente 50.8)

- Guadagni: Darden Restaurants (DRI)