Una eccezionale relazione sugli utili del beniamino dell’Intelligenza Artificiale, Nvidia (NVDA), ha spinto le azioni a toccare nuovi massimi storici la scorsa settimana. I nuovi dati sull’inflazione metteranno alla prova quell’impennata nei prossimi giorni.

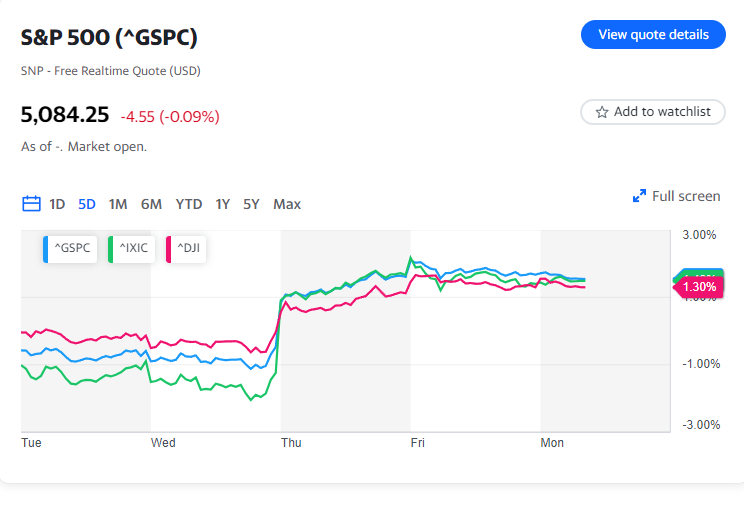

L’S&P 500 (^GSPC) e il Dow Jones (^DJI) hanno chiuso la settimana in rialzo di circa l’1%, mentre il Nasdaq Composite (^IXIC) ha aggiunto circa lo 0,6%. Sia l’S&P che il Dow hanno chiuso venerdì a nuovi massimi storici.

La sfida più grande per i mercati nella settimana a venire probabilmente arriverà dall’ultima lettura dell’indice delle spese per consumi personali (PCE), il misuratore di inflazione preferito dalla Federal Reserve, giovedì. Uno sguardo alla fiducia dei consumatori e gli aggiornamenti sul settore manifatturiero saranno anch’essi al centro dell’attenzione durante la settimana.

Relazioni trimestrali da Salesforce (CRM), Lowe’s (LOW), Macy’s (M), Okta (OKTA), e Best Buy (BBY) sono anche in programma.

Controllo dei prezzi

L’ultima volta che è stata diffusa una relazione sull’inflazione prima dell’apertura della borsa, un rapporto sul Consumer Price Index (CPI) più caldo del previsto ha scosso i mercati e ha innescato una vendita di azioni.

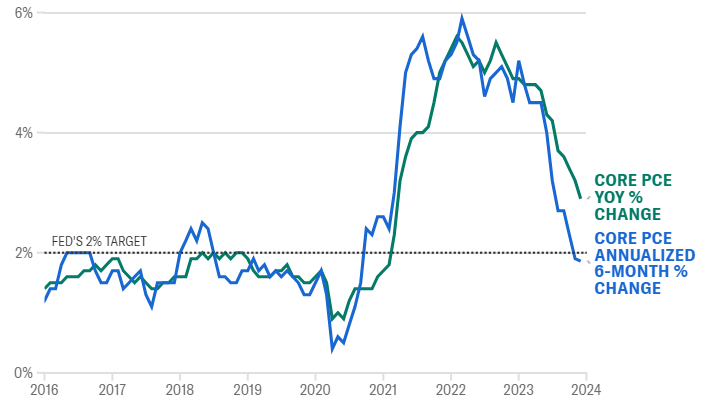

Ciò potrebbe ripetersi. L’ultima lettura sull’inflazione è prevista per giovedì. Gli economisti si aspettano che l’indice dei prezzi al consumo “core” annuale (che esclude le categorie volatili di cibo ed energia) sia arrivato al 2,4% a gennaio. Nel mese precedente, gli economisti prevedono un “core” PCE dello 0,4%.

Un aumento mensile dei prezzi dello 0,4% rappresenterebbe un notevole aumento rispetto allo 0,2% del mese precedente e fa riflettere sul crescente timore che l’inflazione potrebbe rivelarsi più persistente di quanto inizialmente sperato. In particolare, ciò riporterebbe i numeri sull’inflazione annuale annualizzata a sei e tre mesi, che erano al di sotto del target del 2% della Fed, di nuovo sopra il 2%, secondo il team economico di Bank of America.

Ellen Zentner, economista capo degli Stati Uniti di Morgan Stanley, ha osservato che un aumento nei rincari mensili predisporrebbe il terreno per un quadro sull’inflazione “irregolare” nei prossimi mesi. Attualmente, i mercati stanno prezzando tre tagli dei tassi d’interesse per il 2024, in linea con le più recenti previsioni della Fed e in ribasso rispetto al precedente consenso di sei tagli visti a dicembre, secondo i dati di Bloomberg.

INFLAZIONE CALA RAPIDAMENTE AL TASSO OBIETTIVO DELLA FED

Variazione del core PCE dal 2016

FONTE: CAPITAL ECONOMICS TRAMITE ANDREW HUNTER

Il focus si sposta sui consumatori

La stagione degli utili del quarto trimestre sta rallentando, ma molte aziende, soprattutto nel settore della vendita al dettaglio, sono ancora pronte a presentare i loro rapporti. La prossima settimana offrirà un’analisi più approfondita del consumatore con i risultati di Macy’s, Best Buy e TJX Companies (TJX), tra gli altri.

Per Simeon Siegel, analista senior del settore retail presso BMO Capital Markets, la domanda chiave rimane se la spesa dei consumatori sta perdendo slancio. A questo punto, ha dichiarato a Yahoo Finance Live, i risultati trimestrali mostrano che gli americani stanno ancora spendendo per beni di consumo discrezionale.

“C’è questa percezione che a causa dell’inflazione sugli articoli di prima necessità le persone non stiano acquistando beni di consumo discrezionale”, ha detto Siegel. “Ma non vedo questo trend nei risultati”.

Il presidente della Federal Reserve Board, Jerome Powell, parla durante una conferenza stampa presso la sede della Fed il 31 gennaio 2024 a Washington, D.C. (Anna Moneymaker/Getty Images) (Anna Moneymaker via Getty Images)

Abbiamo raggiunto la ‘euforia’ di mercato?

Con tutti e tre i principali indici vicini ai massimi storici e gli utili del gigante dell’Intelligenza Artificiale, Nvidia, che hanno spinto l’intero settore in modalità rally, la domanda più grande per gli investitori potrebbe essere se il mercato abbia raggiunto il suo apice.

Il team di strategia per l’equity degli Stati Uniti di Citi sostiene di no.

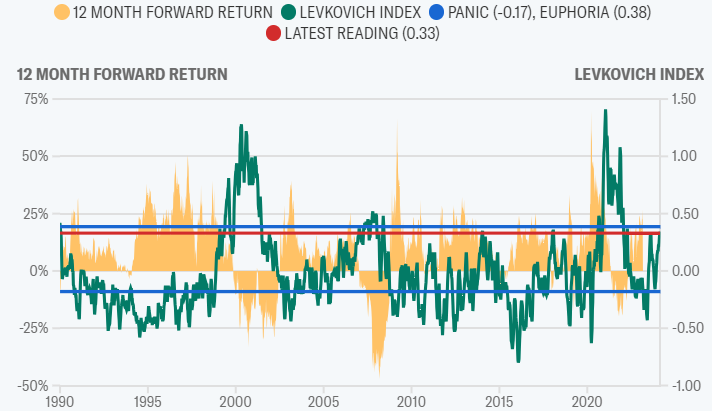

“Non è ancora il momento di panico, poiché il sentiment non ha raggiunto la fase di euforia”, ha scritto Scott Chronert, managing director di Citi, in una nota settimanale ai clienti.

Il team di Chronert utilizza un indicatore chiamato Levkovich Index, che tiene conto delle posizioni corte degli investitori e dell’effetto leva, tra altri fattori, per determinare il sentiment di mercato. La lettura attuale è 0,33, al di sotto del 0,38 che segnala che i mercati hanno raggiunto la fase di euforia, o un picco eccessivo. Come si vede nel grafico sottostante, periodi precedenti in cui il mercato si è spinto nella zona di euforia sono spesso seguiti da ritiri.

Chronert ha ammesso che un forte momentum nel mercato potrebbe spingere l’S&P 500 oltre il target di fine anno della società di 5.100 punti nel breve termine, ma a lungo termine sarà necessario che più venti favorevoli mantengano il mercato in crescita.

“A lungo termine, saranno probabilmente necessari ulteriori miglioramenti degli utili e venti macroeconomici, come tassi più bassi, per un upside sostenibile dell’indice S&P 500”, ha scritto Chronert.

SENTIMENTO DI MERCATO NON HA RAGGIUNTO LA ‘EUFORIA’

L’Indice Levkovich misura la paura e l’euforia nei mercati.

FONTE: RICERCHE CITI, BLOOMBERG, FACTSET, HAVER ANALYTICS. • BASATO SU DATI SETTIMANALI DAL 1987.

Calendario Settimanale

Lunedì

Dati economici: Attività manifatturiera della Fed di Dallas, febbraio (-27,4 precedentemente); Vendite di nuove case, gennaio (tasso annuale atteso 684.000, precedentemente 664.000); Vendite di nuove case, mese su mese, gennaio (+3% atteso, +8% precedentemente)

Risultati finanziari: Domino’s Pizza (DPZ), Freshpet (FRPT), Hims & Hers (HIMS), iRobot (IRBT), Workday (WDAY), Zoom (ZM)

Martedì

Dati economici: Fiducia del consumatore della Conference Board, febbraio (atteso 114,8, precedentemente 114,8); Indice dei prezzi delle case Composite 20 delle S&P CoreLogic Case-Shiller, mese su mese, dicembre (+0,15% precedentemente); Indice dei prezzi delle case Composite 20 delle S&P CoreLogic Case-Shiller, anno su anno, dicembre (+5,4% precedentemente)

Risultati finanziari: AutoZone (AZO), Beyond Meat (BYND), Cava (CAVA), Cracker Barrel (CBRL), Devon Energy (DVN), First Solar (FSLR), Lowe’s (LOW), Macy’s (M), Norwegian Cruise Line (NCLH)

Mercoledì

Dati economici: Domande ipotecarie MBA, settimana fino al 23 febbraio (-10,6% precedente); Inventari all’ingrosso mese su mese, gennaio (+0,4% precedentemente); Pil del quarto trimestre, seconda stima (tasso annuale atteso +3,3%, precedentemente +3,3%); Consumo personale del quarto trimestre, seconda stima (atteso +2,7% annuale; precedentemente +2,8%)

Risultati finanziari: Advance Auto Parts (AAP), AMC (AMC), Baidu (BIDU), C3.ai (AI), Icahn Enterprises (IEP), TJX Companies (TJX), Marathon Digital Holdings (MARA), Novavax (NVAX), Okta (OKTA), Paramount Global (PARA), Salesforce (CRM), Snowflake (SNOW), Weight Watchers (WW)

Giovedì

Dati economici: Richieste iniziali di sussidi di disoccupazione, settimana conclusa il 24 febbraio (201.000 precedenti); Reddito personale, mese su mese, gennaio (+0,5% atteso, +0,3% precedentemente); Spesa personale, mese su mese, gennaio (+0,2% atteso, +0,7% precedentemente); Inflazione PCE, mese su mese, gennaio (+0,3% atteso, +0,2% precedentemente); Inflazione PCE, anno su anno, gennaio (+2,4% atteso, +2,6% precedentemente); “Core” PCE, mese su mese, gennaio (+0,4% atteso, +0,2% precedentemente); “Core” PCE, anno su anno, gennaio (+2,8% atteso; +2,9% precedentemente)

Risultati finanziari: Anheuser Busch (BUD), Bath & Body Works (BBWI), Best Buy (BBY), Birkenstock (BIRK), Celsius (CELH), Dell (DELL), Fisker (FSR), Hewlett Packard Enterprises (HPE), Six Flags (SIX), SoundHound (SOUN), Zscaler (ZS)

Venerdì

Dati economici: PMI manifatturiero degli Stati Uniti di S&P Global, febbraio finale (51,5 precedentemente); ISM manifatturiero, febbraio (atteso 49,2, precedentemente 49,1); Prezzi pagati ISM, febbraio (52,9 precedentemente); Sentimento dei consumatori dell’Università del Michigan, febbraio finale (atteso 79,6, precedente 79,6)

Risultati finanziari: FuboTV (FUBO), Plug Power (PLUG)

")