La settimana più intensa dell’estate a Wall Street è arrivata.

Più di 150 aziende dell’S&P 500 si apprestano a riportare i risultati del trimestre nella settimana a venire, con in primo piano Microsoft (MSFT), Alphabet (GOOGL) e Meta (META). In mezzo a questa frenetica attività di bilancio, la Federal Reserve annuncerà la sua ultima decisione di politica monetaria mercoledì pomeriggio e si prevede un ulteriore aumento dello 0,25% nel suo tasso di interesse di riferimento.

L’economic calendar terrà anche gli investitori impegnati con la prima lettura del PIL del secondo trimestre, due indicazioni sulla fiducia dei consumatori, dati sull’inflazione e una prima occhiata all’attività manifatturiera a luglio, tutto in programma.

Questa ondata di notizie sarà seguita da una settimana che ha visto il Dow Jones Industrial Average (^DJI) assumere un ruolo di leadership nel mercato, salendo del 2,1% durante la settimana con l’indice dei Blue Chip che ha concluso una decima sessione di guadagno consecutivo venerdì. Nel frattempo, il Nasdaq Composite (^IXIC) è stato il fanalino di coda della settimana, perdendo lo 0,6%.

L’indice di riferimento S&P 500 ha diviso la differenza, registrando un aumento dello 0,7%.

Il Nasdaq è stato trascinato al ribasso dai risultati di Netflix (NFLX) e Tesla (TSLA) che hanno spinto gli investitori a ridurre la loro esposizione a due dei migliori performer tecnologici di quest’anno. Se questo schema continuerà a manifestarsi durante la stagione dei bilanci sarà uno dei principali temi della settimana per gli investitori.

Fine degli aumenti dei tassi da parte della Fed?

La banca centrale degli Stati Uniti annuncerà la sua ultima decisione di politica monetaria alle 14:00 ET mercoledì, con il presidente della Fed Jay Powell che terrà una conferenza stampa mezz’ora dopo.

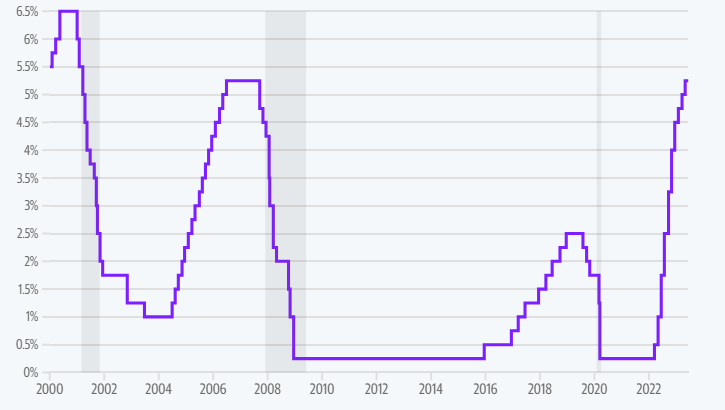

I dati dal CME Group di venerdì hanno mostrato che i mercati quotano al 99,8% la probabilità che la Fed aumenti il suo target range di tasso di interesse di riferimento di ulteriori 0,25% al 5,25%-5,5%. Questo porterebbe il tasso dei fondi federali al suo livello più alto dal 2001.

TASSO OBIETTIVO DEI FONDI FEDERALI, LIMITE SUPERIORE

FONTE: FEDERAL RESERVE • LE AREE IN OMBREGGIATURA INDICANO LE RECESSIONI NEGLI STATI UNITI

“Dopo essere rimasto invariato nel suo incontro del FOMC di giugno, prevediamo che la Fed aumenterà il target range del tasso dei fondi federali di 25 punti base al 5,25-5,50%”, ha scritto l’economista di Bank of America, Michael Gapen, in una nota il 19 luglio. “Il rallentamento dell’economia sta avvenendo solo lentamente, e riteniamo che la maggior parte dei membri del comitato ritenga necessario un ulteriore riequilibrio tra domanda e offerta per garantire che la disinflazione continui”.

I commenti di Powell saranno al centro dell’attenzione per gli investitori poiché il dibattito continuerà durante l’estate sulla necessità di ulteriori aumenti dei tassi più avanti quest’anno.

“Nella conferenza stampa, ci aspettiamo che il presidente Powell dia maggiori chiarimenti su quali indicatori il Comitato dovrebbe vedere per sentirsi a proprio agio nell’optare per una politica di mantenimento prolungato”, ha scritto Ellen Zentner, economista capo degli Stati Uniti di Morgan Stanley, in una nota giovedì. “Ad esempio… il governatore Waller ha espresso che se le prossime due letture dell’inflazione di base ‘somigliassero alle ultime due, i dati suggerirebbero forse di fermarsi’. Un messaggio simile da parte di Powell suggerirebbe a noi un mantenimento prolungato.”

Il presidente della Federal Reserve Jerome Powell testimonia durante un’audizione della House Financial Services Committee il 21 giugno 2023. (Tom Williams/CQ-Roll Call, Inc via Getty Images)

Corsa agli utili

Sul fronte aziendale, Microsoft e Alphabet si apprestano a riportare i risultati degli utili martedì dopo la chiusura del mercato. Mercoledì, Meta e Chipotle (CMG) saranno i protagonisti del calendario.

Gli investitori osserveranno anche con attenzione i risultati di Verizon (VZ) e AT&T (T) – previsti rispettivamente per martedì e mercoledì – poiché queste aziende stanno per riportare i risultati per la prima volta da quando un rapporto del Wall Street Journal di inizio luglio su cavi rivestiti di piombo posati dalle giganti delle telecomunicazioni ha fatto crollare bruscamente il valore delle azioni di queste aziende.

Gli utili delle grandi aziende tecnologiche forniranno agli investitori un aggiornamento fresco sulle ultime novità nell’intelligenza artificiale e sullo stato dell’industria del cloud.

Fino alla scorsa settimana, le notizie sull’intelligenza artificiale stavano spingendo ancora al rialzo le azioni. Le azioni di Apple (AAPL) sono aumentate di quasi l’1% dopo una notizia secondo cui il colosso tecnologico potrebbe stava sviluppando una propria versione di ChatGPT. Nel frattempo, le azioni di Microsoft sono aumentate dopo che l’azienda ha annunciato un’implementazione legata all’intelligenza artificiale a $30 al mese che sarà collegata a Microsoft 365.

Alcuni analisti pensano che questo catalizzatore potrebbe essere sufficiente per contrastare qualsiasi rallentamento della crescita che potrebbe ancora verificarsi con l’unità cloud dell’azienda, Azure.

Il CEO di Microsoft, Satya Nadella, tiene il discorso principale a Build, la conferenza annuale dell’azienda per gli sviluppatori di software, lunedì 6 maggio 2019 a Seattle. (AP Photo/Elaine Thompson)

Parlando con Yahoo Finance Live la scorsa settimana, il gestore del portafoglio di Independent Solutions Wealth Management, Paul Meeks, ha detto che nel trimestre scorso le aziende avevano un messaggio semplice riguardo alle iniziative legate all’intelligenza artificiale: “Sto facendo qualcosa in merito”.

Questo trimestre sarà una storia diversa.

“Ora ciò di cui ho bisogno sono alcuni benefici tangibili che avranno un impatto positivo sulle perdite e profitti di queste aziende”, ha detto Meeks. “Cosa stanno facendo nello specifico? Come intendono monetizzarlo? E quando lo monetizzeranno, quando vedremo i vantaggi?

“Perché tutti possono fare delle dichiarazioni di marketing, ma ho bisogno di vedere impatti tangibili sulle perdite e profitti. Mi conviene che tu me li dia. Almeno guidatemi in questo senso per i prossimi due trimestri, perché altrimenti comincerò a pensare che sia solo fumo.”

La prossima settimana fornirà anche ulteriori dati sulla salute del consumatore con i risultati di McDonald’s (MCD), Domino’s (DPZ) e Chipotle attentamente osservati per segni di riduzione o ritiro della spesa.

La scorsa settimana, gli utili delle grandi banche e delle compagnie aeree hanno mostrato in gran parte un consumatore ancora disposto a spendere, un segnale rialzista non solo per queste aziende ma per l’economia nel complesso mentre gli Stati Uniti continuano a combattere la recessione.

Tuttavia, le aziende stanno riportando cali negli utili.

Dopo le relazioni dell’18% delle aziende nell’S&P 500, il 75% ha riportato utili per azione superiori alle stime, inferiore alla media quinquennale del 78%, secondo FactSet. Nel frattempo, il 61% delle aziende ha riportato ricavi superiori alle stime, inferiore alla media quinquennale del 69% e alla media decennale del 63%.

Entrando nella cruciale settimana degli utili, il rally del mercato azionario si è notevolmente ampliato.

Dopo aver parlato molto dei ‘Magnificent Seven’ che hanno guidato l’S&P 500 in rialzo quest’anno, Energy (XLE) e Health Care (XLV) hanno chiuso la scorsa settimana con quattro giorni consecutivi di guadagni.

“Per i Valori/ciclici vs. la Crescita, conta il ciclo dei profitti”, ha scritto la stratega di Bank of America, Savita Subramanian, venerdì. “Ci aspettiamo che il 2Q sia il punto più basso degli EPS, un catalizzatore per i ciclici.”

Calendario settimanale

Lunedì

Dati economici: S&P Global US Manufacturing PMI, luglio, preliminare (atteso 46,1, precedente 46,3); S&P Global US Services PMI, luglio, preliminare (atteso 54,0, precedente 54,4); S&P Global US Composite PMI, luglio, preliminare (atteso 53,0, precedente 53,2)

Risultati aziendali: Domino’s Pizza (DPZ), Logitech (LOGI), RyanAir (RYAAY)

Martedì

Dati economici: Conference Board Consumer Confidence, luglio (atteso 112, precedente 109,7); S&P CoreLogic Case-Shiller, indice dei prezzi delle abitazioni composite 20 città, mese su mese, luglio (atteso +0,7%, precedente +0,91%); S&P CoreLogic Case-Shiller, indice dei prezzi delle abitazioni composite 20 città, anno su anno, luglio (atteso -1,6%, precedente -1,7%)

Risultati aziendali: Alphabet (GOOGL), Microsoft (MSFT), Cal-Maine Foods (CALM), General Electric (GE), General Motors (GM), Raytheon Technologies (RTX), Pac Western Bank (PACW), Snap (SNAP), Spotify (SPOT), Texas Instruments (TXN), Verizon (V), 3M Company (MMM)

Mercoledì

Dati economici: Vendite di nuove abitazioni, giugno (atteso tasso annuale 722.000, precedente 763.000); Vendite di nuove abitazioni, mese su mese, giugno (atteso -5,4%, precedente +12,2%); Domande per mutui MBA, settimana fino al 21 luglio (precedente +1,1%); Decisione del tasso FOMC, limite superiore (atteso 5,5%, precedente 5,25%); Decisione del tasso FOMC, limite inferiore (atteso 5,25%, precedente 5%)

Risultati aziendali: Meta Platforms (META), AT&T (T), ADP (ADP), Boeing (BA), Chipotle Mexican Grill (CMG), Coca-Cola (KO), eBay (EBAY), Hilton (HLT), Mattel (MAT), Union Pacific (UNP)

Giovedì

Dati economici: Pil del secondo trimestre, prima stima (atteso tasso annuale +1,7%, precedente +2,0%); Consumo personale del primo trimestre, prima stima (atteso +1,2%, precedente +4,2%); Richieste iniziali di sussidio di disoccupazione, settimana fino al 22 luglio (atteso 235.000, precedente 228.000); Richieste continue di sussidio di disoccupazione, settimana fino al 15 luglio (atteso 1,75 milioni, precedente 1,75 milioni); Contratti di vendita di case in sospeso, mese su mese, giugno (atteso -0,5%, precedente -2,7%)

Risultati aziendali: Crocs (CROX), Ford (F), Intel (INTC), Honeywell (HON), Valero (VLO), Mastercard (MA), McDonald’s (MCD), Roku (ROKU), Southwest (LUV), T-Mobile (TMUS)

Venerdì

Dati economici: Reddito personale, mese su mese, giugno (atteso +0,5%, precedente +0,4%); Spesa personale, mese su mese, giugno (atteso +0,4%, precedente +0,1%); Inflazione PCE, mese su mese, giugno (atteso +0,2%, precedente +0,1%); Inflazione PCE, anno su anno, giugno (atteso +3,0%, precedente +3,8%); “Core” PCE, mese su mese, giugno (atteso +0,2%, precedente +0,3%); “Core” PCE, anno su anno, giugno (atteso +4,2%, precedente +4,6%); Sentimento del consumatore dell’Università del Michigan, luglio, lettura finale (atteso 72,6, precedente 72,6)

Risultati aziendali: Exxon Mobile (XOM), Procter & Gamble (PG), Chevron (CVX), Charter Communications (CHTR), AstraZeneca (AZN)

mettono in guardia dai giganteschi problemi economici")