Il nuovo massimo storico del mercato azionario sarà messo alla prova nella settimana a venire da una serie di rapporti sugli utili aziendali e dalla pubblicazione di un nuovo dato sull’indicatore di inflazione preferito dalla Fed.

Con la maggior parte delle istituzioni finanziarie che hanno già reso noti i loro risultati, i risultati nel settore tecnologico avranno un ruolo centrale, con gli utili di Netflix (NFLX) martedì seguiti da quelli di Tesla (TSLA) mercoledì. I rapporti di Johnson & Johnson (JNJ), United Airlines (UAL), Verizon (VZ) e AT&T (ATT) rappresentano anch’essi uno dei periodi più intensi per quanto riguarda i resoconti trimestrali di Wall Street.

Sul fronte dei dati economici, è attesa giovedì la prima stima della crescita economica per il quarto trimestre. Nel frattempo, venerdì è prevista l’ultima pubblicazione dell’indice delle spese dei consumatori personali (PCE), l’indicatore di inflazione preferito dalla Fed.

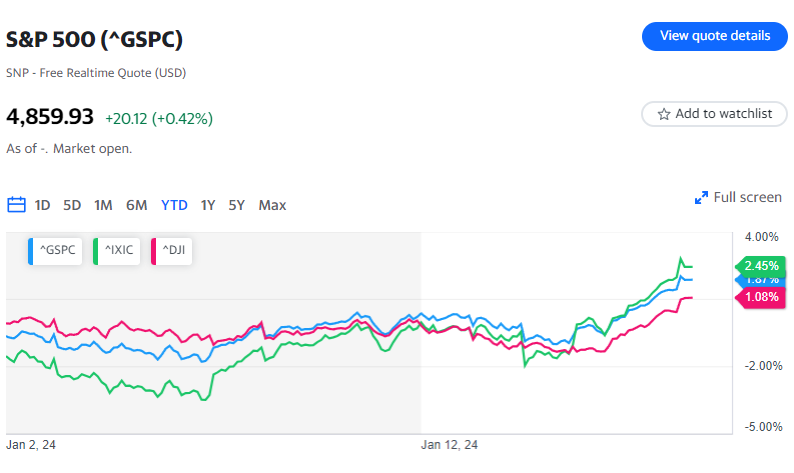

Tutto ciò avviene mentre le azioni si scambiano ai massimi storici o vicino a essi. Venerdì, l’S&P 500 (^GSPC) ha chiuso a 4.839, un nuovo massimo storico per l’indice di riferimento. Anche il Dow Jones Industrial Average (^DJI) ha raggiunto un nuovo massimo di chiusura di 37.863. Nel frattempo, venerdì il settore tecnologico è stato il grande vincitore con il Nasdaq Composite (^IXIC) che è salito del 1,7%. Tutti e tre i principali indici sono ora in territorio positivo per gennaio.

L’ascesa delle azioni a nuovi massimi venerdì è avvenuta contemporaneamente alla pubblicazione dei dati sul sentiment dei consumatori provenienti dall’Università del Michigan, i quali mostrano che i consumatori si sentono al meglio riguardo all’economia dal luglio 2021.

Le vibrazioni positive dei consumatori si sposano con una prospettiva sempre più ottimistica da parte degli economisti di Wall Street, poiché i dati continuano a sorprendere al rialzo nel mese di gennaio.

Nella scorsa settimana, un controllo sulle vendite al dettaglio di dicembre ha mostrato che i consumatori hanno concluso il 2023 in una posizione migliore rispetto a quanto molti economisti temevano. E sebbene le notizie riguardo ai licenziamenti in vari settori siano aumentate nelle ultime settimane, la misurazione concreta dei reclami per sussidi di disoccupazione ha recentemente raggiunto il suo livello settimanale più basso dal settembre 2022.

I dati resilienti hanno portato gli analisti a prevedere che l’economia degli Stati Uniti sia cresciuta a un tasso annuale del 2% nel quarto trimestre, in vista della pubblicazione preliminare del Prodotto Interno Lordo attesa per giovedì.

Il team di Oxford Economics è sempre più fiducioso che l’espansione economica non stia per fermarsi nemmeno nel prossimo anno.

“Le probabilità di una recessione sono diminuite nei mesi scorsi a causa di un mercato del lavoro forte, di una decelerazione dell’inflazione e di condizioni finanziarie più favorevoli in seguito al prossimo cambio di rotta della Fed verso i tagli dei tassi”, hanno scritto Matthew Martin e Ryan Sweet di Oxford Economics in una nota ai clienti venerdì.

“La nostra previsione di base di gennaio includeva una revisione al rialzo della crescita del PIL quest’anno, un picco più basso del tasso di disoccupazione e una spesa dei consumatori più forte. Le nostre probabilità soggettive di una recessione quest’anno sono ora inferiori al 50%”.

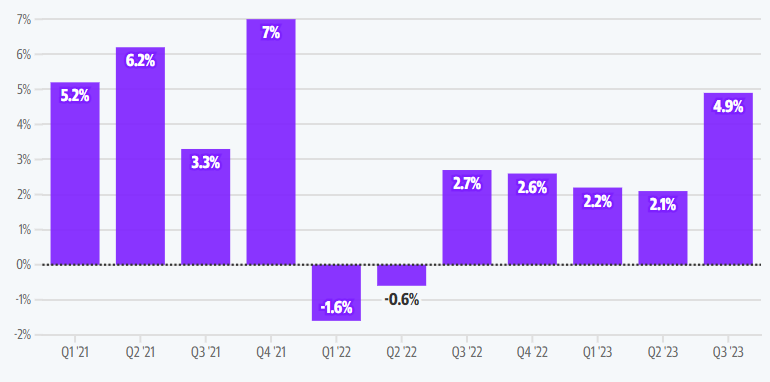

CRESCITA ECONOMICA DEGLI STATI UNITI RIVISTA AL RIBASSO AL 4,9% NEL Q3

Prodotto interno lordo (PIL) crescita, trimestrale

FONTE: UFFICIO DI ANALISI ECONOMICA

Oltre alla crescita economica, il dibattito più acceso su Wall Street riguarda ancora quando la Federal Reserve taglierà i tassi di interesse.

Al momento del venerdì pomeriggio, gli investitori attribuiscono al 49% la probabilità di un taglio dei tassi a marzo, secondo lo strumento CME Fed Watch. Appena una settimana prima, gli investitori avevano attribuito all’81% la probabilità di un taglio a marzo.

Molti economisti ritengono che il percorso al ribasso dell’inflazione sarà il principale motore per il momento in cui la Fed effettuerà il suo primo taglio dei tassi. L’economista capo di Goldman Sachs, Jan Hatzius, ritiene che il primo taglio avverrà a marzo.

“La motivazione dei tagli dei tassi nella nostra previsione, e direi anche in quello che il presidente Powell ha detto nella conferenza stampa di dicembre, è che l’inflazione sta tornando al target”, ha dichiarato Hatzius a Yahoo Finance Live. “Se l’inflazione torna al target, molto probabilmente ci saranno anche tagli dei tassi perché il tasso dei fondi federali del 5,37% sembrerà molto, molto alto rispetto a un’economia che produce un tasso di inflazione del 2%”.

Un aggiornamento sulla storia dell’inflazione arriverà venerdì con la pubblicazione dell’indice PCE per dicembre.

Gli economisti si aspettano che l’indice annuale “core” PCE – che esclude le categorie volatili di cibo ed energia – sia stato del 3% a dicembre. Nel mese precedente, la maggior parte degli economisti si aspetta che “core” PCE sia del 0,2%.

“La fiducia della Fed che l’inflazione stia tornando al 2% dovrebbe aumentare alla luce di questo rapporto”, ha scritto venerdì l’economista statunitense di Bank of America Michael Gapen, che prevede anche il primo taglio a marzo, in una nota ai clienti.

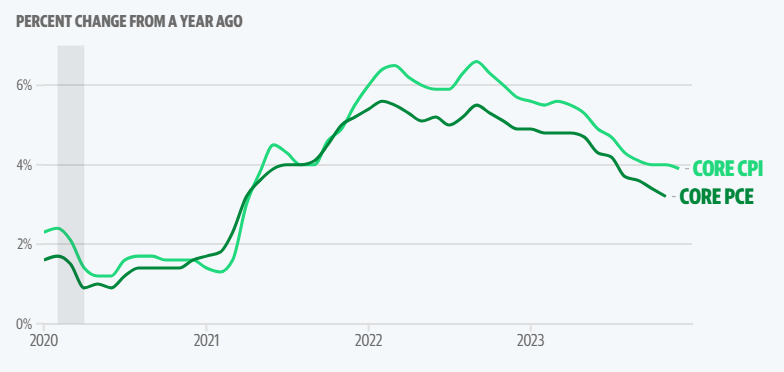

L’INFLAZIONE AUMENTA PIÙ DEL PREVISTO A DICEMBRE

L’indice dei prezzi delle spese per consumi personali (PCE) escludendo cibo ed energia e l’indice dei prezzi al consumo (CPI) escludendo cibo ed energia, dal 01/01/2020.

FONTE: UFFICIO DI STATISTICHE DEL LAVORO • LE AREE OMBREGGIATE INDICANO LE RECESSIONI NEGLI STATI UNITI NOTA: IL PCE MISURA LA SPESA DEI CONSUMATORI PER BENI E SERVIZI. IL CPI MISURA LA VARIAZIONE MEDIA NEL TEMPO DEI PREZZI PAGATI DAI CONSUMATORI URBANI. CORE = ESCLUSIONE DELLE CATEGORIE VOLATILI DI CIBO ED ENERGIA PER MISURARE MEGLIO L’INFLAZIONE.

Con la Fed nel periodo di silenzio prima della prossima riunione il 30 gennaio, si prevede che gli utili saranno un driver chiave del sentiment di mercato nella settimana a venire.

Per Netflix, l’attenzione rimarrà su come la domanda per il suo nuovo livello pubblicitario e la crackdown sullo sharing delle password influiscano sulle prospettive future di crescita. Per Tesla, i margini rimangono un punto chiave di attenzione, mentre gli investitori ascolteranno attentamente qualsiasi commento del CEO Elon Musk, che sta cercando, secondo quanto riferito, un maggiore controllo dell’azienda.

In generale, dato l’esposizione considerevole dell’indice alle aziende a grande capitalizzazione, le prestazioni degli utili nel settore tecnologico potrebbero indicare la direzione del mercato a breve termine.

“La tecnologia che mostra che gli utili e la capacità di far crescere gli utili a un buon ritmo, anche se abbiamo una diminuzione della crescita, è molto importante per far avanzare questo mercato”, ha detto Keith Lerner, co-CIO di Truist, a Yahoo Finance mercoledì prima degli utili del settore tecnologico.

John Butters, analista senior degli utili di FactSet, ha sottolineato venerdì che gli utili del quarto trimestre stanno attualmente avendo un “inizio debole”. Con il 10% delle aziende dell’S&P 500 che hanno già reso conto, l’indice sta attualmente registrando un calo degli utili per azione dell’1,7%.

Ma come sottolinea Butters, questo è dovuto in gran parte al fatto che l’attenzione nelle prime due settimane degli utili è stata sui settori finanziari. Nelle settimane a venire, la narrazione si sposterà su Tecnologia e Servizi di Comunicazione, dove ci si aspetta che gli utili crescano rispetto allo stesso trimestre dell’anno scorso.

Calendario settimanale

Lunedì

Dati economici: Leading Index, dicembre (-0,3% previsto, -0,5% precedente)

Utili: United Airlines (UAL), Logitech (LOGI), Zions Bancorporation (ZION)

Martedì

Dati economici: Richmond Manufacturing Index, gennaio (-6 previsto, -11 precedente)

Utili: 3M (MMM), Haliburton (HAL), Johnson and Johnson (JNJ), Lockheed Martin (LMT), Netflix (NFLX), Texas Instruments (TXN), Verizon (VZ),

Mercoledì

Dati economici: MBA Mortgage Applications, settimana fino al 19 gennaio (+10,4% precedente); S&P Global US Manufacturing PMI, gennaio preliminare (47,6 previsto, 47,9 precedente); S&P Global US Services PMI, gennaio preliminare (51 previsto, 51,4 precedente); S&P Global US Services PMI, gennaio composito (50,9 precedente)

Utili: AT&T (ATT), Abbott (ABT), Freeport McMoran Copper and Gold (FCX), IBM (IBM), Las Vegas Sands (LVS) SAP (SAP), Tesla (TSLA)

Giovedì

Dati economici: Richieste di sussidi di disoccupazione iniziali, settimana terminata (200.000 previste, 187.000 precedenti); Richieste di sussidi di disoccupazione in corso, settimana terminata il 13 gennaio (1,84 milioni previsti, 1,81 milioni precedenti); Pil del quarto trimestre, prima stima (previsto tasso annualizzato +2,0%, precedentemente +4,9%); Consumi personali del quarto trimestre, prima stima (previsto tasso annualizzato +2,2%; precedentemente +3,1%); Indice PCE Core del quarto trimestre (previsto tasso annualizzato 2,0%, precedentemente 2,0%); Inventari all’ingrosso, mese di dicembre preliminare (-0,2% previsti, -0,2% precedenti); Ordini di beni durevoli, dicembre preliminare, (previsto 1,5%, precedentemente 5,4%); Vendite di nuove case, dicembre (previste 647.000, precedentemente 590.000)

Utili: American Airlines (AAL), Alaska Airlines (ALK), Capital One (COP) Comcast (CMCSA), Dow (DOW), Humana (HUM), Intel (INTC), Levis (LEVI) Southwest (LUV), T-Mobile (TMUS), Union Pacific (UNP), Valero (VLO), Visa (V)

Venerdì

Notizie economiche: Reddito personale, mese su mese, dicembre (+0,3% previsto, +0,4% precedentemente); Spese personali, mese su mese, dicembre (+0,4% previsto, +0,2% precedentemente); Inflazione PCE, mese su mese, dicembre (+0,2% previsto, -0,1% precedentemente); Inflazione PCE, anno su anno, dicembre (+2,6% previsto, +2,6% precedentemente); PCE “Core”, mese su mese, dicembre (+0,2% previsto, +0,1% precedentemente); PCE “Core”, anno su anno, dicembre (+3,0% previsto; +3,2% precedentemente);

Utili: American Express (AXP), Colgate-Palmolive (CL)

per Bitcoin")