Le più grandi banche centrali del mondo sono sulla linea di partenza per invertire una serie record di aumenti dei tassi di interesse, ma il percorso verso il ribasso dei costi di prestito sarà molto diverso da quello in salita.

Non ci saranno sbarramenti o fuochi d’artificio. Invece, le banche su lati opposti dell’Atlantico probabilmente si muoveranno con incrementi minimi con pause periodiche, temendo che il tasso di disoccupazione ultra basso potrebbe riaccendere i tassi di inflazione ancora al di sopra dei loro obiettivi.

Il fondo finale per i tassi di interesse è anche destinato ad essere molto più alto rispetto ai minimi storici dell’ultimo decennio e i mega-cambiamenti nella struttura dell’economia globale potrebbero mettere i costi di prestito su un percorso più elevato per anni a venire.

Le banche centrali hanno iniziato ad aumentare i tassi a partire dalla fine del 2021, poiché le restrizioni dell’offerta post-pandemica e l’aumento dei prezzi dell’energia a causa della guerra in Ucraina hanno portato l’inflazione in territorio a doppia cifra in gran parte del mondo.

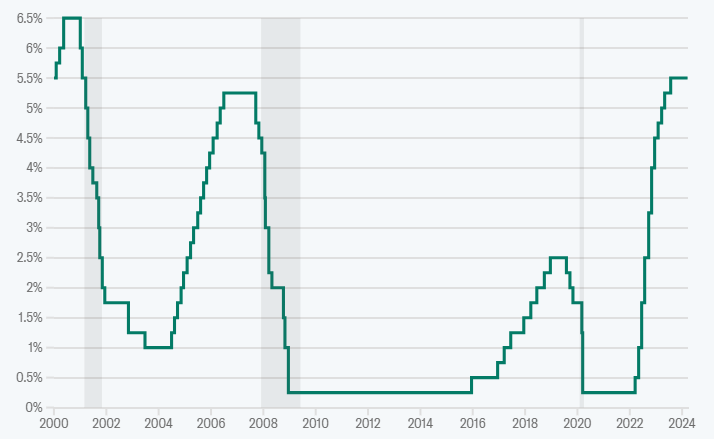

TASSO OBIETTIVO DEL FONDS FEDERALI, LIMITE SUPERIORE

FONTE: FEDERAL RESERVE • LE AREE OMBREGGIATE INDICANO LE RECESSIONI NEGLI STATI UNITI

Questa risposta apparentemente sincronizzata ha contenuto i prezzi e l’inflazione sarà appena al di sopra o già al target – 2% per la maggior parte delle grandi economie – quest’anno.

“Il punto chiave è che in tutto l’OCSE, le banche centrali… si stanno ammorbidendo di nuovo, o stanno per farlo,” ha detto la banca d’investimento Macquarie in una nota ai clienti.

Infatti, la Banca Nazionale Svizzera è diventata la prima grande banca centrale a facilitare la politica giovedì con un taglio sorpresa di 25 punti base al suo tasso chiave poiché l’inflazione è già nel range target del 0% al 2%.

La mossa mette fine anche alla speculazione sfrenata degli investitori secondo cui i responsabili politici sarebbero esitanti a muoversi prima della Federal Reserve degli Stati Uniti poiché ogni taglio dei tassi è certo di indebolire una valuta e aumentare l’inflazione importata.

La Banca Centrale Europea è destinata ad essere la prossima a giugno dopo continui riferimenti ripetuti a quella riunione che hanno messo la banca all’angolo.

La Fed e la Banca d’Inghilterra hanno entrambe accennato che potrebbero essere le prossime, ma hanno mantenuto il loro linguaggio abbastanza vago per rendere possibili mosse sia a giugno che a luglio, a condizione che i dati non disturbino i piani.

Il presidente della Federal Reserve Jerome Powell (sinistra), il governatore della Banca del Giappone Kazuo Ueda (centro) e il presidente della Banca Centrale Europea Christine Lagarde (destra) a Jackson Hole nel 2023. (Natalie Behring/Getty Images) (Natalie Behring via Getty Images)

Tuttavia, gli investitori si aspettano che la Fed, la BCE e la BoE effettuino ciascuna solo tagli di 75 punti base entro la fine di quest’anno, in tre mosse da 25 punti base, cambiamenti minimi rispetto agli aumenti dei tassi nel 2022 quando a volte aumentavano i tassi di quella cifra in un solo giorno.

La valutazione suggerisce anche tagli solo in tre delle cinque riunioni che ciascuna terrà tra giugno e la fine dell’anno, quindi anche delle pause sono probabili.

Va detto che queste banche non sono le prime a tagliare i tassi. Alcune economie di mercati emergenti, come Brasile, Messico, Ungheria e Repubblica Ceca, hanno già tagliato i tassi, ma i mercati finanziari prendono spunto principalmente dalle principali banche centrali, quindi la loro influenza sugli strumenti finanziari è sovradimensionata.

Eccezione

La Federal Reserve potrebbe in effetti finire per essere l’eccezione questa volta.

L’economia statunitense sta procedendo spedita e la Fed ha persino aggiornato al rialzo le sue previsioni di crescita questa settimana, il che significa che potrebbe finire per tagliare i tassi quando la crescita rimane forte, o ritardare i tagli se l’inflazione si dimostra ostinata. In Europa, i dati continuano a dipingere un quadro cupo, con un’attività che si stabilizza a un livello basso.

Le elezioni statunitensi di novembre si aggiungono al dilemma della Fed.

I responsabili politici non vogliono essere visti interferire con il voto, quindi se tagliano, devono farlo ben prima di novembre.

“Tradizionalmente, la Fed non virerebbe la politica dei tassi per ammortizzare le disuguaglianze”, ha detto lo stratega di Societe Generale Albert Edwards. “Ma la crescente disuguaglianza è stata una questione chiave fin dalla crisi finanziaria globale del 2008, che ha scatenato una reazione contro ‘l’Establishment’, più evidente nella crescita del populismo.”

“Potrebbe la crisi delle disuguaglianze in corso spingere la Fed a cedere a una pressione politica intensa per tagliare i tassi più rapidamente e più profondamente? Penso che sia del tutto plausibile”, ha detto Edwards.

Il presidente della Fed Jerome Powell, in un testimonianza al Congresso all’inizio di questo mese, ha detto che i responsabili politici “manterranno la calma e faranno il loro lavoro” prima delle elezioni.

Nel frattempo l’Europa continua a lottare. La Germania è in recessione, il Regno Unito sta a malapena crescendo dopo una recessione, e il resto del continente si mantiene in territorio positivo principalmente grazie a dati inaspettatamente forti provenienti dal Sud Europa, tradizionalmente il punto debole della zona euro.

Dove potrebbero finire i tagli dei tassi nel 2024 o nel 2025 rimane molto incerto, ma i responsabili politici sembrano fiduciosi che i tassi ultra bassi – in alcuni casi negativi – non saranno rivisti.

In realtà, alcuni sostengono che il mondo stia attraversando cambiamenti così profondi che il trend storico al ribasso del cosiddetto tasso neutro, che non stimola né rallenta la crescita, potrebbe invertirsi.

“Possiamo ora trovarci di fronte a un punto di svolta del genere”, ha detto questa settimana il membro del consiglio direttivo della BCE Isabel Schnabel.

“I bisogni di investimento eccezionali derivanti dalle sfide strutturali legate alla transizione climatica, alla trasformazione digitale e agli spostamenti geopolitici potrebbero avere un impatto positivo persistente sul tasso naturale di interesse.”