Stiamo affrontando un ambiente di mercato incerto. Un forte aumento delle azioni tech a grande capitalizzazione nel primo trimestre ha portato a un guadagno del 17% dall’inizio dell’anno nell’indice NASDAQ – ma questo aumento è avvenuto nonostante l’inflazione persistentemente alta, l’aumento dei tassi di interesse e il fallimento di Silicon Valley Bank. In queste circostanze, i giganti della tecnologia sono stati visti come un “rifugio antiaereo”, offrendo una certa protezione agli investitori.

Almeno un esperto di mercato, tuttavia, non segue questa linea rialzista. Pesando da Morgan Stanley, il capo investimenti Mike Wilson afferma: “Non vediamo molte prove che un nuovo mercato toro sia iniziato e crediamo che l’orso abbia ancora da completare i suoi affari… Gli investitori dovrebbero continuare a posizionare i propri portafogli in modo più difensivo e concentrarsi su aziende che mostrano un’elevata efficienza operativa e una elevata qualità degli utili (elevati flussi di cassa relativi agli utili dichiarati e accantonamenti stabili)”.

Una concentrazione difensiva, come raccomanda Wilson, ci condurrà naturalmente in azioni a dividendo ad alto rendimento, il classico gioco difensivo.

Utilizzando la piattaforma TipRanks, abbiamo cercato due azioni che offrono un rendimento dividendo di almeno il 10% – quasi 6 volte superiore al rendimento medio trovato oggi sui mercati. Ognuna di queste è classificata come acquisto, con alcune recensioni positive degli analisti registrate. Analizziamole più da vicino.

Pioneer Natural Resources (PXD)

Questa società ha sede e opera in Texas, con sede a Irving e operazioni attive di esplorazione e produzione di idrocarburi nel bacino petrolifero del Permiano. Pioneer è un produttore specializzato nel Permiano, concentrando tutte le sue operazioni di estrazione attiva nel bacino che ha riportato il Texas al rango globale di produttori di petrolio e gas.

In un punto di interesse unico per gli investitori, Pioneer offre un percorso completamente privato per l’estrazione di petrolio e gas e le royalties. Le proprietà dell’azienda si trovano interamente su terreni di proprietà privata e Pioneer ha evitato di perforare o lavorare su aree di proprietà federale. Sebbene il bacino del Permiano sia un’ampia area geografica con molta terra di entrambi i tipi da utilizzare, evitando le operazioni su terre pubbliche, Pioneer ha anche evitato l’esposizione all’ostilità dell’attuale amministrazione nei confronti dell’economia dei combustibili fossili. Mentre il governo federale ha ridotto le autorizzazioni per le compagnie petrolifere su terre pubbliche, Pioneer rimane libero di agire.

La libertà d’azione può essere un punto attraente, ma gli investitori dovrebbero anche notare che Pioneer è una società solidamente redditizia. In termini di fondo, l’EPS non-GAAP dell’azienda nell’ultimo trimestre riportato, 4Q22, è stato di $5,91, per un aumento del 29% anno su anno, superando la previsione di $5,76.

In cima alla linea, il fatturato dell’azienda è stato di $5,17 miliardi, con un aumento del 18% anno su anno. Tuttavia, si deve notare che il fatturato ha mancato la previsione di $490 milioni.

L’azienda ha registrato un flusso di cassa libero di $1,7 miliardi nel quarto trimestre, per un totale di $8,4 miliardi nel corso dell’anno. Il forte flusso di cassa libero ha contribuito a sostenere il pagamento del dividendo dell’azienda, che merita un’analisi più approfondita.

Nell’ultima dichiarazione, Pioneer ha previsto un dividendo base più variabile di $5,58 per azione ordinaria. Questo è stato pagato il 17 marzo e segna il settimo trimestre su otto in cui l’azienda ha aggiunto un significativo dividendo variabile al pagamento base. Con il pagamento corrente di $5,58, il dividendo annualizzato è di $22,32 per azione ordinaria e offre un rendimento del 10,6%.

Questi fatti stanno alla base della visione ottimistica dell’analista Derrick Whitfield sull’azienda. Nella sua copertura per Stifel, Whitfield scrive: “Secondo noi, PXD offre agli investitori un investimento orientato al rendimento con esposizione tematica ai nostri temi di ritorno di capitale e di fusioni e acquisizioni. La combinazione di una profondità di inventario a basso costo, bilancio e strategia di ritorno di capitale orientata all’azionista dell’azienda è senza pari nell’universo dei nostri principali indicatori. Qualitativamente, PXD… produce un barile di alta qualità in Permiano… e non ha esposizione ad aree federali. Net-net, l’azione offre agli investitori una proposta di investimento orientata al rendimento con una profondità ineguagliabile di inventario a basso costo…”.

Pertanto, Whitfield raccomanda l’acquisto di azioni PXD, con un prezzo obiettivo di $ 293, il che implica un aumento del ~39% per l’anno in arrivo. Sulla base dell’attuale rendimento del dividendo e dell’apprezzamento atteso del prezzo, l’azione ha un profilo di potenziale rendimento totale del ~50%. (Per vedere la cronologia di Whitfield, clicca qui).

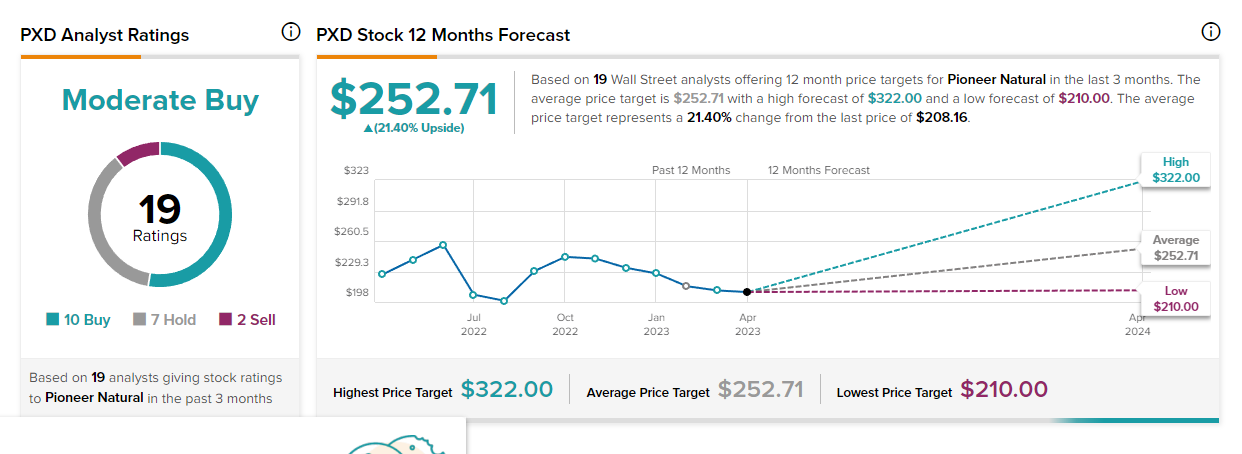

Complessivamente, il giudizio di consenso degli analisti qui è un Buy moderato, basato su 19 recensioni che includono 10 Buys, 7 Holds e 2 Sells. Le azioni di Pioneer si stanno vendendo a $ 208,55, e il loro prezzo obiettivo medio di $ 252,41 suggerisce un aumento del 21% nell’orizzonte di un anno. (Vedi la previsione delle azioni PXD)

Franklin BSP Realty Trust (FBRT)

Il prossimo titolo ad alto rendimento che esamineremo è Franklin BSP Realty, un fondo di investimento immobiliare (REIT). Questa classe di società è da sempre conosciuta come i campioni tra le azioni a dividendo; infatti, la legge fiscale richiede loro di restituire direttamente agli azionisti una percentuale elevata degli utili, e i dividendi costituiscono un veicolo conveniente per la conformità. Di conseguenza, i REIT sono spesso tra i titoli a dividendo più remunerativi del mercato.

Franklin è una società tipica del suo settore. L’azienda possiede un portafoglio principalmente incentrato sull’immobiliare commerciale; Franklin origina e acquisisce debiti immobiliari commerciali, che poi valuta e gestisce. L’azienda ha una vasta portata e presta denaro contro tutti i tipi di proprietà commerciali, con l’obiettivo di generare rendimenti interessanti.

Possiamo guardare all’ultimo rapporto trimestrale (4Q22) per avere un’idea di questi rendimenti. Il fatturato trimestrale della società nel Q4 era di $201,65 milioni, in aumento del 25% su base annua. In fondo, Franklin ha riportato un EPS trimestrale non-GAAP di $1,17 e un utile distribuibile di 37 centesimi per azione diluita. Quest’ultimo è di considerevole importanza per gli investitori a dividendo, in quanto supporta direttamente il pagamento. L’EPS distribuibile nel Q4 ha appena superato la previsione di 36 centesimi e ha coperto più che sufficientemente l’ultimo dividendo dichiarato di 35,5 centesimi per azione comune.

Il dividendo per azione comune appena dichiarato, che sarà distribuito il 10 aprile, annualizzato a $1,42 per azione e offre un rendimento futuro dell’11,7%.

Franklin BSP Realty Trust (FBRT)

La prossima azione ad alto rendimento che stiamo considerando è Franklin BSP Realty, una società di investimento immobiliare (REIT). Questa categoria di aziende è da sempre considerata una vera e propria campionessa tra le azioni a dividendi; sono infatti obbligate dalle regolamentazioni fiscali a restituire direttamente agli azionisti una percentuale elevata dei profitti, e i dividendi sono un comodo strumento per la conformità. Di conseguenza, i REIT sono spesso tra i pagatori di dividendi ad alto rendimento del mercato.

Franklin è una società tipica del suo settore. La società possiede un portafoglio concentrato principalmente sull’immobiliare commerciale; Franklin origina e acquisisce debiti immobiliari commerciali, che poi valuta e gestisce. La società ha una vasta presenza, e presta denaro a tutti i tipi di proprietà commerciali, con l’obiettivo di generare rendimenti interessanti.

Possiamo guardare all’ultimo rapporto trimestrale (4Q22) per mettere alcuni numeri su quei rendimenti. Il fatturato trimestrale della società nel quarto trimestre è stato di $201,65 milioni, in aumento del 25% anno su anno. In fondo, Franklin aveva un EPS non GAAP trimestrale di $1,17 e utili distribuibili di 37 centesimi per azione diluita. Quest’ultimo è di considerevole importanza per gli investitori a dividendi, poiché sostiene direttamente il pagamento. L’EPS distribuibile nel Q4 è appena superiore alla previsione di 36 centesimi e copre più del dividendo dichiarato l’ultimo, di 35,5 centesimi per azione ordinaria.

Quanto ai prospetti futuri dell’azione, il broker Raymond James, l’analista a 5 stelle Stephen Laws, stima un percorso basato sull’impatto positivo dell’aumento dei tassi di interesse sul modello di Franklin. Laws scrive: “Il portafoglio di prestiti è composto per il 76% da prestiti multifamiliari e solo per l’8% da prestiti per uffici, un mix favorevole rispetto alle medie del settore del 39% e del 26%, rispettivamente. I rendimenti del portafoglio sono positivamente correlati all’aumento dei tassi di interesse, e ci aspettiamo che gli utili del primo semestre beneficino dell’aumento di LIBOR dall’inizio dell’anno… Le nostre stime assumono che i tassi di interesse raggiungano il picco nel secondo trimestre e diminuiscano gradualmente nel secondo semestre e nel 2024. Prevediamo una modesta crescita del portafoglio nel breve termine, con una maggiore attività di investimento a partire dal secondo semestre.”

Inoltre, l’analista assegna al titolo di Franklin una valutazione di Outperform (cioè Acquista), con un target price di $13,50 per implicare un potenziale upside del 10% nell’arco di un anno. (Per vedere il track record di Laws, clicca qui)

“La nostra valutazione Outperform riflette le attraenti caratteristiche del portafoglio, come l’alto mix di prestiti multifamiliari, l’esposizione minima agli uffici, i benefici dell’aumento dei tassi d’interesse e l’alto mix di finanziamenti non segnati a mercato, oltre all’attraente rischio-rendimento con le azioni che negoziano a circa il 70% del valore contabile,” ha sintetizzato Laws.

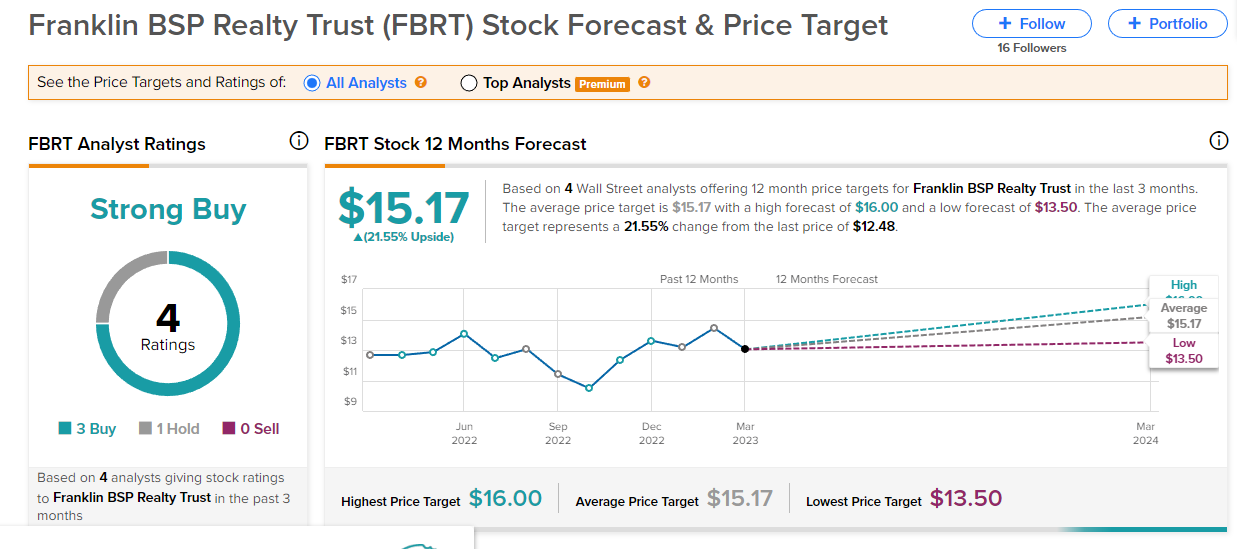

Quindi, questa è la visione di Raymond James, concentriamo ora la nostra attenzione sul resto della Street: le 3 Buys e 1 Hold per FBRT si consolidano in una valutazione di Strong Buy. Il target price medio è superiore a quello di Laws, a $15,17, e implica un più forte potenziale upside del 24% rispetto al prezzo di $12,23 per azione. (Vedi la previsione del titolo FBRT)

Per trovare buone idee per azioni a dividendo che siano scambiate a valutazioni interessanti, visita Best Stocks to Buy di TipRanks, uno strumento che unisce tutte le informazioni sulle azioni di TipRanks.

Disclaimer: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti in evidenza. Il contenuto è destinato ad essere utilizzato solo a scopo informativo. È molto importante effettuare la propria analisi prima di effettuare qualsiasi investimento.