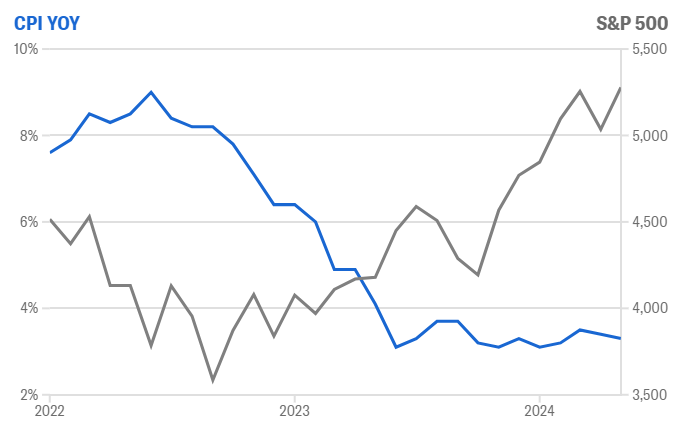

FONTE: YAHOO FINANCE, FEDERAL RESERVE, BLOOMBERG

“Atterrare con precisione”

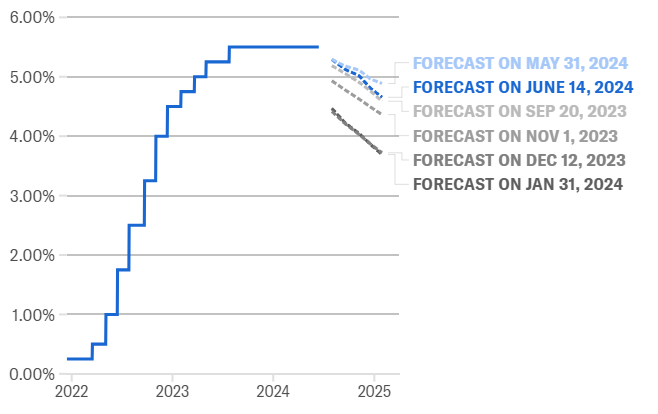

L’inflazione sta diminuendo e la crescita economica rallentando, ma la Fed prevede solo un taglio dei tassi di interesse quest’anno. Un numero crescente di economisti di Wall Street teme che la banca centrale possa stare percorrendo una linea troppo sottile con la sua politica dei tassi di interesse più restrittiva degli ultimi vent’anni.

La preoccupazione di questi economisti è che ci siano già segnali di indebolimento nell’economia, come un aumento del tasso di disoccupazione, che potrebbero peggiorare rapidamente se la Fed mantiene i tassi alti troppo a lungo. Per questo motivo, gli investitori seguiranno da vicino la pubblicazione iniziale delle richieste settimanali di sussidi di disoccupazione giovedì mattina. Nell’ultimo rilascio della scorsa settimana, le richieste settimanali di sussidi di disoccupazione hanno raggiunto inaspettatamente le 242.000 unità, segnando un massimo di 10 mesi.

Il consulente economico capo di Allianz, Mohamed El-Erian, ha detto a Yahoo Finance che il bilanciamento dei rischi per la Fed, se aspetta a tagliare i tassi fino a dicembre, “è a favore del fatto che saranno troppo tardi.”

Neil Dutta, responsabile dell’economia presso Renaissance Macro, ha scritto in una nota ai clienti che ci sono molte ragioni per credere che la disinflazione continuerà. Dutta sostiene che questo richiederà un cambiamento nella retorica della Fed. Il rischio, secondo Dutta, è se la Fed non cambia la sua posizione attuale.

“Alla fine della giornata, la disoccupazione è aumentata e l’inflazione core è diminuita,” ha scritto Dutta. “L’implicazione politica di ciò è chiara … È ora di andare avanti e atterrare con precisione.”

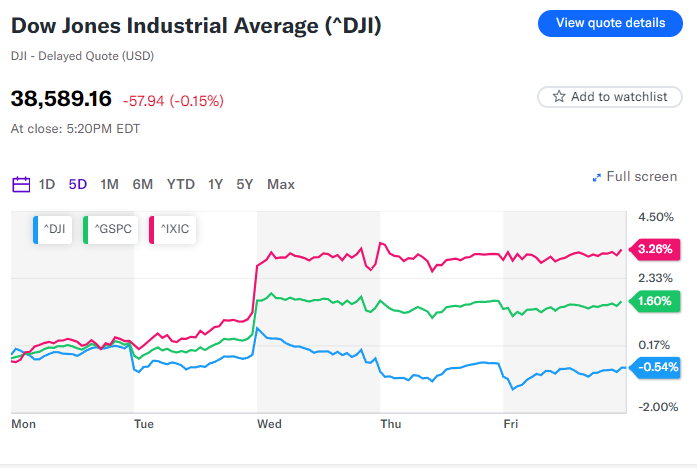

La Borsa di New York è mostrata mercoledì, 12 giugno 2024, a New York. (Foto AP/Peter Morgan) (ASSOCIATED PRESS)

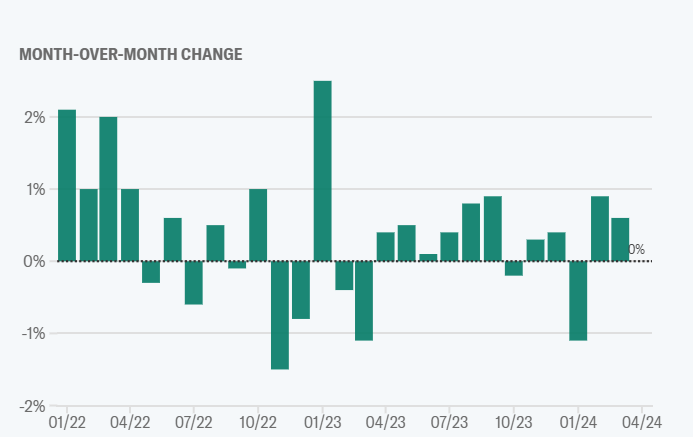

FONTE: UFFICIO DI STATISTICA DEL LAVORO; YAHOO FINANCE

: perché gli esperti rimangono ottimisti")